3月12日,“民营涂料第一股”莆田上市公司三棵树[603737.SH]自爆:已于近日针对恒大体系内四家公司提交了诉讼申请,诉讼请求涉及金额约1.9亿元。

事情的起因还要追溯到2021年,恒大旗下4家关联公司与三棵树全资子公司三棵树材料之间存在业务往来,以出具38份商业承兑汇票的方式,向三棵树材料支付货款1.82亿元。

2021年上半年,恒大暴雷的前夕,众多供应商还不清楚其内部资金链已经濒临断裂。当年6月26日,三棵树材料拿着恒大方面出具的商票进行承兑时,却被提示拒付。

为此,深圳永恒公司、恒大地产公司曾与三棵树材料协商,以深圳永恒公司名下位于深圳恒大都会广场项目共计49套商品房抵偿因商业承兑汇票拒付而结欠三棵树材料的货款。

可笑的是,“恒大系”公司要求三棵树材料支付“工抵房意向保证金”20万元。欠钱的要求债主交定金,这个举动倒像是怕债主跑了。

三棵树材料支付定金后,双方签订了《深圳市房地产认购书》和《补充协议》各49份,并再次支付了288万元购房定金和大约78万元的购房差价,双方约定5天后签订正式购房买卖合同。

一分钱货款没追回,反而又搭进去386万,当时的三棵树肯定想不到,恒大这么大的公司会赖账。

可后来“恒大系”公司拒不配合签订购房买卖合同和办理房产网签备案手续,也一直未退还“工抵房意向保证金”20万元,并自2022年6月起将三棵树材料认购的49套商品房转卖他人。

走到这一步,三棵树已经是赔了房子又折钱,百般无奈之下,只能提起诉讼。在恒大2.47万亿的债务总额和数不清的债权人里,三棵树的债权金额并不起眼,但该诉讼涉及金额1.9亿,相当于三棵树2022年净利润的60%。

除了跟恒大之间的诉讼以外,三棵树近12个月内发生的诉讼、仲裁事项涉案金额累计约3.5亿元,占公司最近一期经审计归属于母公司股东净资产的15.56%。

被拖欠货款已是常态,但从2023年前三季度来看,公司凭借品牌营销、销售渠道建设等方式,迎来了一波业绩增长。

1、2023年三季报业绩

虽然近两年房地产行业进入下行通道,但涂料作为一种用于涂装在物体表面形成涂膜的材料,广泛运用于各行各业。并且中国是全球最大的涂料市场,目前仍处于存量需求渐显的阶段。

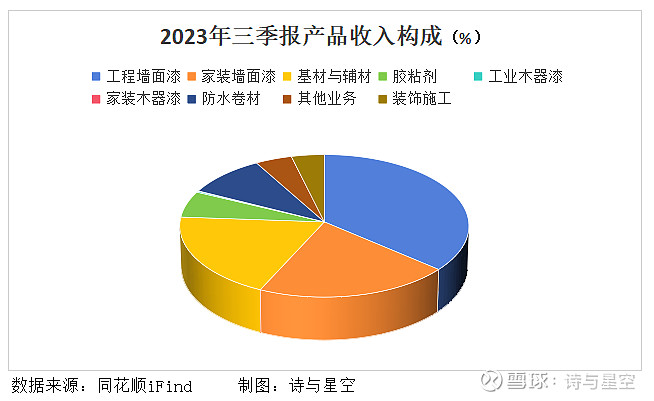

三棵树的主营业务是建筑涂料(墙面涂料)、防水材料、地坪材料、木器涂料等,面临的消费群体也非常庞大,包含家庭消费者和地产公司、建筑工程公司等。

一方面消费需求渐显,另一方面,公司投入大量资源进行全渠道营销网络建设,推动国潮品牌消费,吸引了不少年轻群体。

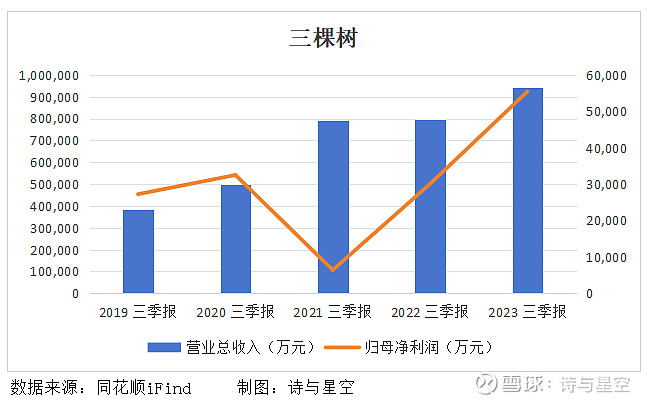

前三季度三棵树实现营收94.1亿,同比增长18.42%;实现归属于上市公司股东的净利润5.54亿,同比增长84.44%。

公司通过优化产品结构、降本增效等一系列措施控制住了成本,叠加原材料价格下调等因素,促进产品综合毛利率从上年同期28%上升至目前31%。

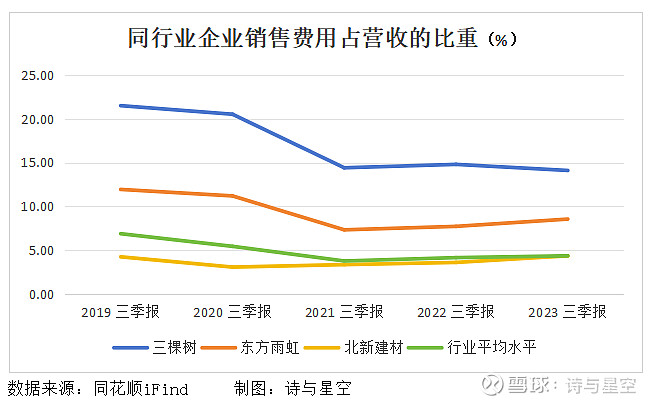

扩大销量的同时,也需要付出一些代价,前三季度公司的销售费用高达13亿。相比同行业其他企业,三棵树的销售费用占营收的比重遥遥领先,这也与其销售模式有一些关联。

其销售模式包括经销商模式和直销模式,其中经销商模式贡献的收入占比约80%。

公司在全国34个省级行政区划单位均有销售点,为了管理规模日益庞大的经销商网络,公司配备了与之相适应的区域管理人员,人员薪酬和差旅费占销售费用的70%左右,且逐年增长。

另外,为了推动零售高端转型升级,布局经销商线上云店、智慧商城等项目,广告及宣传费也是一笔不小的开销,占总销售费用的20%左右。

总的来说,对人员和宣传的投资扩大了销量,有利于业绩提升,但居高不下的应收账款背后,坏账损失频发,在一定程度上拖累了盈利。

2、坏账风险不容乐观

近年来,三棵树的工程墙面涂料销售收入金额持续增长,而产品的客户包含大型房地产开发商,单一客户采购规模较大。

公司按照房地产开发行业采购特点制定了工程墙面涂料客户信用政策,给予该类客户较高的信用额度和较长的信用账期。

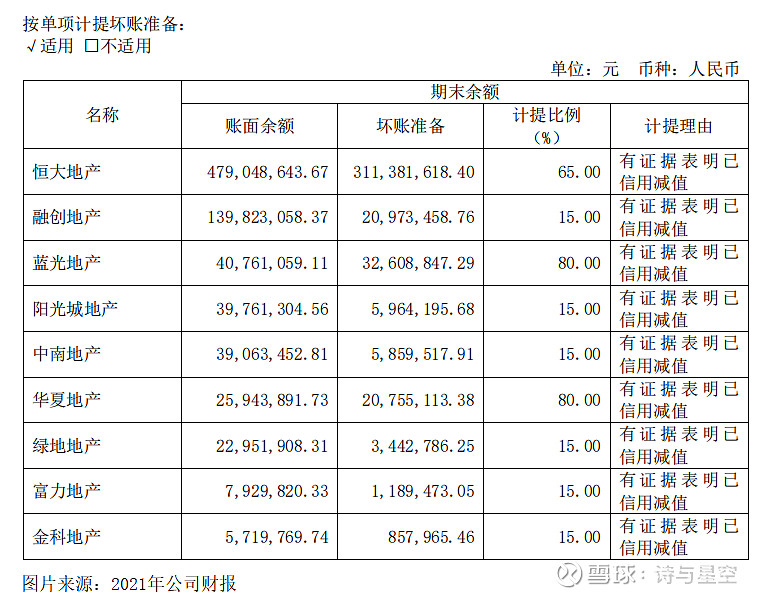

受房地产行业波动的影响,一旦该类客户出现经营困难的情况,公司将面临应收账款无法及时回收的风险,恒大就是典型案例。

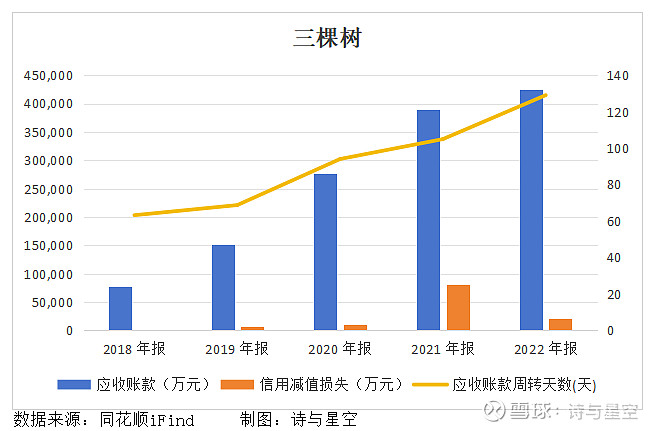

2021年,公司确认坏账损失8.13亿,按单项计提坏账准备时,排名前十位的均是大型地产企业。

应收账款余额一路走高,周转天数也逐年增长。2021年暴雷以后,2022年仍然确认了2亿左右坏账损失。

截止2023年第三季度末,应收账款余额接近49亿,同比增长了8%;已确认1.5亿坏账损失,同比变化不大。但应收账款周转天数达到130天,相当于平均4个月才能收回货款,严重占用了公司的现金流。

被客户无偿占用资金,自己还要运营怎么办?三棵树不得不开启借款之路。

3、利息负担越来越重

目前三棵树在东、西、南、北、中五大区域性的综合工厂已基本形成布局,还有安徽、湖北、河北多个涂料生产建设项目,总预算约64亿,资金来源均是自筹或银行贷款。

借款余额一路攀升,利息费用随之快速增长。截止2023年第三季度末,长、短期借款余额约33.7亿,比年初增长了12%;利息费用高达1.7亿,接近净利润的三分之一,为银行贡献了不少业绩。

说起来很是冤枉,被客户占用的资金接近49亿,货款难追回不说,还有一堆官司要打,劳民伤财的同时还要支付银行高额利息,实在太难了。

4、总结

目前百亿涂料巨头还未公布2023年全年业绩,从前三季度的情况推测,大概率会比上一年有所提升。

但值得注意的是,应收账款这座大山的背后,隐藏的坏账损失风险可能突然爆发。