根据年报的出具进度,通常来说2月份是一个关键时间点。

大部分上市公司的年报会在3月份签字确认,然后在3月或者4月份对外发布。2月份是上市公司方面数据提供完毕,事务所进场审计的阶段。剔除掉春节假期,整个2月,双方都在热火朝天的进行讨价还价。

上海贝岭发布公告称,佟小丽女士因工作变动原因辞去公司财务总监职务,同时聘任吴晓洁女士为公司财务总监。

佟女士和吴女士年纪差不多大,都是40多岁,正处于年富力强的年龄段。前者是注册会计师,后者是高级会计师,都有常年在上海贝岭财务部工作的履历。从履历上看起来不分伯仲,考虑到2月份是出具年报的关键时间节点,那么问题来了,为什么要临阵换帅?

现任香港海华有限公司董事,上海岭芯微电子有限公司监事,深圳市锐能微科技有限公司财务总监,深圳市矽塔科技有限公司监事。

上海贝岭一共五个子公司,佟女士一下子担任其中四个的高管。这是高升了啊,有什么问题吗?

有问题。董事监事都不是实职,这里面真正的实职是深圳锐能微的财务总监,从总公司财务总监到子公司财务总监,其实是降了。

同时,如果业绩不错,不如先签字出完年报再提拔,还能多一个华丽丽的履历。年报出具期间更换财务总监,交接会非常麻烦,前期和事务所的共识可能要重新商议。

一、上海贝岭的业绩预告

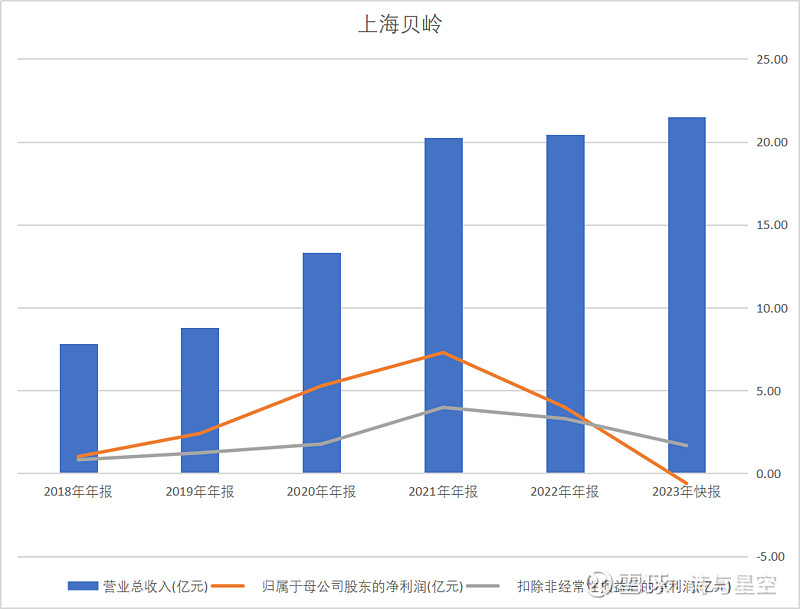

佟女士离任前两周,上海贝岭发布了业绩预报。主要有两条,一是净利润继续亏损,二是扣非净利润下滑一半左右。

所以离任的原因可能就比较清晰了,大胆猜测一下:为公司的糟糕业绩背锅(如有雷同纯属巧合)。

数据来源:同花顺iFind,制图:诗与星空

在业绩预告的公告中,公司称业绩下滑的原因有两个:

1、受A股半导体板块的整体影响,公司所持有的无锡新洁能股份有限公司的股份市价下跌,本报告期内该项金融资产的公允价值变动损失约27,820万元,该项金融资产的公允价值变动损益及投资收益较去年同期将减少约33,290万元,导致归属于母公司所有者的净利润亏损。

2、集成电路行业整体形势低迷,处于去库存的行业大周期内,产品的销售价格和毛利率出现不同程度的下滑。公司预计2023年销售收入同比增长约5%,产品毛利率同比下降约6个百分点。同时,公司持续扩充研发队伍,加大汽车电子和工控产品的研发力度,研发费用同比增加约9,500万元,同比增幅约37%。

结合公司历年的业绩,会发现在2022年及以前,归母净利润都远远高于扣非净利润。

这其中的差额,主要来自于公允价值变动收益。确切的说,以投资性房地产的评估增值为主。

二、公允价值变动损益

公司有两大会计科目,“虚空打靶”制造了数以亿计的净利润。

1、投资性房地产

2019年8月,上海贝岭发布了一则会计政策变动的公告,称公司自2019年1月1日起对投资性房地产的后续计量模式进行会计政策变更,由成本计量模式变更为公允价值计量模式。

投资性房地产的影响有两个方面,公允价值变动损益和折旧,均能对净利润造成直接影响。

投资性房地产是如何影像公允价值变动损益和折旧的呢?

这要从这个项目的会计处理方式说起,根据会计准则,用于出租或出售的房产,需要计入投资性房地产项目核算,采用投资性房地产准则。

准则规定,投资性房地产有两种计提折旧的方式,一种和普通的固定资产相同,每月计提折旧,对财务报表没有任何影响,这种叫做成本计量模式;另一种是不提折旧,出具年报的时候按照公允价值(市场价)入账,高于或者低于入账价值的部分,就成了公允价值变动损益,这种叫做公允价值计量模式。

准则还规定,成本计量模式的投资性房地产可以转为公允价值计量模式,但反之不可以。这个会计政策的变化,是一次性不可逆的。

需要说明的是,投资性房地产准则设立的初衷是为了规范房地产企业和房屋出租企业的财务核算质量,避免因为库存房产较多导致计提大量折旧从而利润不实。

结果很多非房地产企业打着有出租、出售业务的幌子,把一部分房地产转入投资性房地产,尤其是采纳了公允价值计量模式,实现了修饰利润的效果。虽然这样的做法并不违反会计准则,但很显然是一种投机取巧的核算行为。

所谓公允价值,通常是指市场价,当然这个市场价不是企业拍脑袋决定的,而是由具有资质的中介机构评估确认的。

由于房地产大部分时间是增值的,而且大多数评估机构也是可控的,所以公允价值模式有两个明显的优点:一是不用计提折旧,减少对利润的影响幅度;二是出具年报的时候评估增值,合法“虚增”利润。

也就是说,公司的投资性房地产改为公允价值计量模式,除了增加了数千万元的评估增值带来的利润外,还少计提了大约上千万元的折旧,对利润的影响可见一斑。

不过,随着这两年房地产市场预冷,公司因房地产评估增值的金额越来越小。

影响最大的,变成了交易性金融资产的公允价值变动收益。

2、交易性金融资产

对比公司的历年财报,发现公司在20年前就持有大量的股权,并且会择机售出。

在旧的会计准则核算体系下,这部分股权投资放在长期股权投资,随着新准则的实施,转移到可供出售金融资产项目和交易性金融资产。

近几年来看,2017年、2014年扣非净利润亏损或者比较低的年份,公司出售了一部分股权,来换取一定的投资收益确保利润曲线比较平滑。

同时,持有的交易性金融资产也涉及到增值带来的公允价值变动收益。公司2020年仅持有的交易性金融资产增值,就高达3.83亿,大大充实了净利润。