2022年的时候,有个、投资者在互动平台向雷科防务提问:乌克兰采用北约无人机反制系统,其中一个更强大的,来自洛克希德马丁公司的系统,重新利用了一种固态相控阵雷达系统,该雷达系统开发用于发现来袭武器,检测和识别无人机,请问贵司所开发的雷达系统与之相比,优劣程度如何?

这个提问非常专业,有点像军迷,但更疑似50万。

雷科防务的回答非常巧妙:您好,公司有类似的的固态相控阵雷达技术和产品研发。感谢您对公司的关注!

既声明了我有这种技术,请祖国和人民放心,又化解了参数泄密风险。

事实上,在雷达领域,依托新材料(氮化镓)的技术突破,中国已经实现了弯道超车,在全球遥遥领先。

毕竟,中国农民赶野猪用的雷达,已经让西方发达国家的军队垂涎欲滴了。

当然了,依然会有人从民用和军用技术不同的视角,来论证中国雷达、无人机等领域并不是真的领先。

星空君觉得,你永远叫不醒装睡的人。

01

上市即巅峰

一、雷科防务的亏与盈

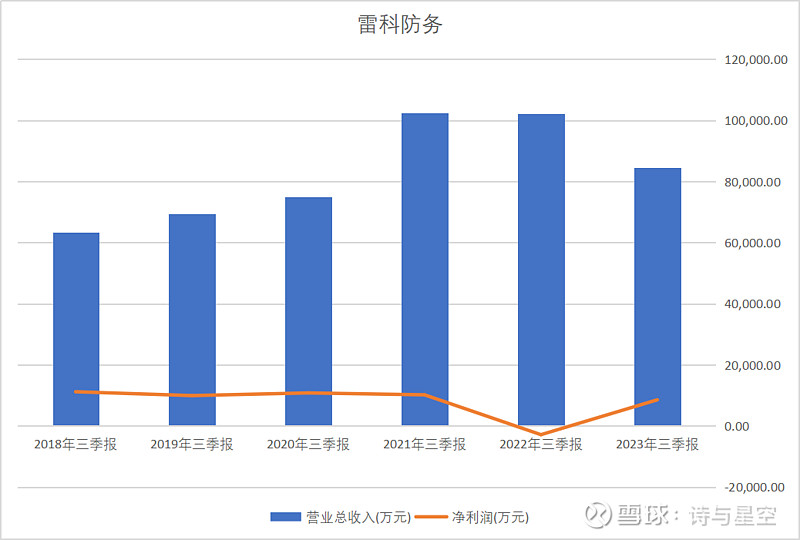

公司预计4月23日发布2023年年报,在发布年报之前,我们可以结合三季报得出大致结论。

数据来源:同花顺iFind,制图:诗与星空

从近年来的财务数据(三季报为例)看,公司2020年及以前经营数据都比较稳健。2021年出现了较大规模的增幅,但2022年出现亏损,2023年三季报的时候,营收下滑的情况下,扭亏为盈。

乍一看,公司的盈利质量得到了改善。

然而并非如此。

公司扭亏为盈不是靠经营,而是靠投资收益。

2023年三季报显示,公司营业利润9400万,其中投资收益高达1.79亿。投资收益又以处置长期股权投资为主,简单讲就是变卖子公司全部或者部分股权的收益。

01

上市即巅峰

二、什么是投资收益

问题:什么是投资收益?

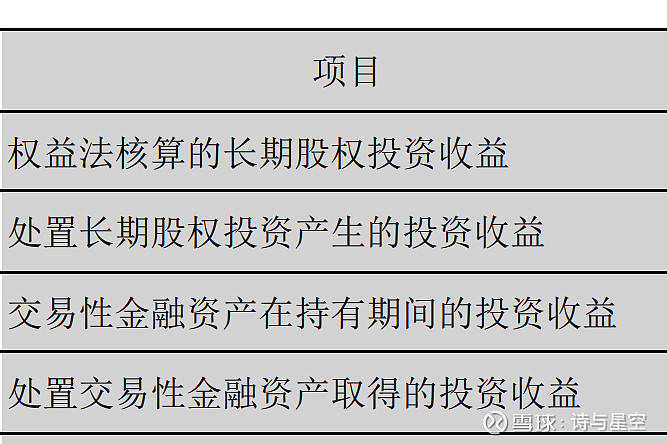

投资收益的定义非常简单,就是企业对外投资所得的收入。

在实际核算中,主要包括:来自联营和合营公司的投资收益(根据持股占比的利润)、信托债券理财产品等收益(包括持有和处置)、处置股权的收益等。

如果对不同类型的投资收益做个优劣分级,星空君认为最优质的投资收益是理财类收益(交易性金融资产持有期间和处置交易性金融资产的投资收益)。

公司有闲钱才会去买理财,像洋河的理财收益巅峰年份高达12亿,让很多上市公司望而兴叹。

其次是来自联营和合营公司的投资收益,也就是权益法核算的长期股权投资收益。所谓权益法核算,是长期股权投资的一种核算方法,使用这种方法时,投资企业应将被投资企业每年获得的净损益按投资权益比例列为自身的投资损益,并表示为投资的增减。大白话理解,就是被参股的企业的净利润,按照参股比例体现在投资方财务报表的投资收益里。但是这个项目有一个风险点:参股企业不分红是一种很常见的情况,所以这个投资收益可能有水分。

再次是处置股权的收益,这个比较好理解,大部分情况下(话不说那么满),可以定性为投资失败。

在处置部分股权的时候,会涉及到一个非常复杂的财务处理:成本法核算变为权益法核算。

01

上市即巅峰

三、从成本法变为权益法

公司在2023年上半年处置了孙公司理工睿行21%的股权,持有股份变成了39%,从实际控制变成了参股。根据会计准则的要求,核算方式从成本法变成了权益法。

作为注册会计师三大难点之一,星空君兴奋的表示,要给大家讲讲。

这个新准则出来的时候,星空君激动的三天三夜没睡着觉。

两种核算方式最大的区别是长期股权投资金额的列示方式。

成本法中,长期股权投资项目只体现初始或追加投资时的投资资本。比如A公司花100万购买了B公司51%的股权,那么长期股权投资项目就是100万,在B子公司出手之前,长期股权投资一直是100万。

权益法中,长期股权投资最初以初始投资成本计价,以后根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。比如A公司花100万购买了B公司49%的股权,那么长期股权投资项目列示的时候要根据B公司的盈利情况进行调整。

单独用成本法还是权益法核算,对于绝大多数会计来说,都不难操作。

难的是成本法和权益法核算,是可以变化的。当因为重大影响或共同控制发生变化,进行核算方式的改变时,会计们开始拍桌子骂人了。

准则规定两种方式可以从成本法转为权益法。

1. 因持股比例上升能够对被投资单位施加重大影响或共同控制,由成本法转为权益法;

2. 因持股比例下降不再对被投资单位实施控制,但能够对被投资单位施加重大影响或共同控制,由成本法为权益法。

雷科防务把持股50%的理工睿行卖掉21%股权后,核算方法也从成本法变成了权益法。

成本法核算的时候,长期股权投资是初始投资数,转成权益法,就变成了根据理工睿行盈利情况进行调整(有点类似公允价值变动收益)。

中间激增的差额,在利润表中体现在“处置长期股权投资产生的投资收益”,同时增加了利润。

公司出售21%的股权收到了6300万,叠加成本法和权益法核算变更,投资收益增加了1.8个亿。

如果你实在看不懂上述的推导过程,那就看这一句人话:

通过账务处理,雷科防务把一笔金额6300万的出售股权业务,做成增加了1.8亿的利润。

合理合法合规。

财技真奇妙。

再补一刀,如果雷科防务接着卖股权,对理工睿行的持股比例继续下降,降到20%以下甚至更低,没有重大影响或共同控制后,根据准则要求,还要再改成成本法核算。

会计已经在旁边磨刀了。