华大智造发布2022年三季报,公司营收增幅15.57%,净利润增幅高达339.85%。

不过,这个业绩水分比较大,因为扣非净利润和上年同期相比,下滑差不多四分之一。

公司的主要利润来源,系 2022 年 7 月,公司及子公 司与 Illumina 就美国境内的所有 未决诉讼达成和解,子公司 CG US 收到 Illumina 支付的 3.25 亿 美元净赔偿费。

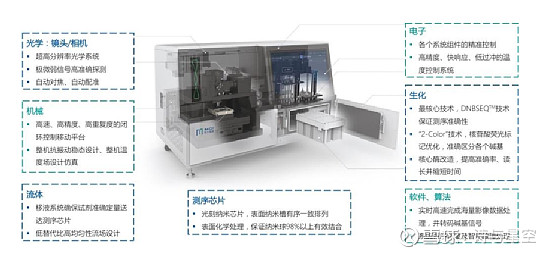

公司已立了自主可控的源头性核心技术体系,在基因测序领域已形成以“DNBSEQ 测序技术” 、 “规则阵列芯片技术” 、 “测序仪光机电系统技术”等为代表的多项核心技术,并达到国际先进水准。

基因测序在科研、肿瘤筛查与精准治疗、药物开发、遗传病检测、法医鉴定、食品安全、农林牧渔等各个领域得到广泛应用,是一个需求量迅速扩张的高科技市场。

华大智造测序仪 DNBSEQ-T7 系列已实现1.5mm 以上口径的 0.8NA 高分辨率成像系统,结合超高速流体系统、超快速温度反应系统、超快速 TDI 时间积分线扫描成像、双夹手机器人调度技术等子项领先技术, 已成为目前世界范围内测序速度最快的日产 Tb 级别高通量基因测序仪之一。

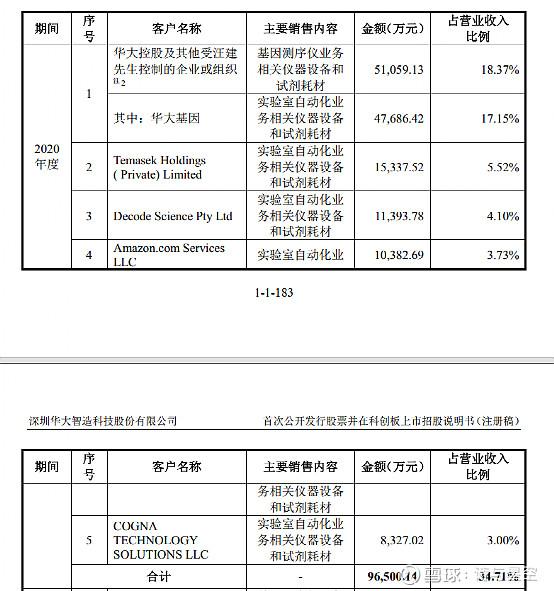

从大客户构成看,公司第一大客户是华大基因及汪健实控的其他公司,但销售占比不算高,说明公司的产品不过于依赖大客户。

公司选择了非常恰到好处的时机上市,公司 2020 年主营业务收入快速上升主要系由于新冠疫情对公司的实验室自动化业务收入存在一定的影响, 导致公司业绩大幅增长。目前全球新冠疫情发展态势尚不明朗,上述新冠疫情导致的影响的持续性存在不确定性,因此公司该业务板块收入的未来增长持续性亦存在不确定性。

从行业视角来看,国产化医疗设备替代进程大幅加快。

随着精准医疗时代的到来、肿瘤基因测序服务需求高速增长,以及各国人类基因组计划的持续推动,全球基因测序市场在过去数年间保持了两位数的快速增长。根据公司招股书,预计2019年全球及中国的基因测序仪及耗材市场规模分别为39亿美元和42亿元,2023年将达到246亿美元和304亿元,期间CAGR分别为18.22%和19.66%。其中,华大智造2019年在全球和中国基因测序市场的市占率分别为3.5%和25%。我国产业政策大力扶持生命科学与生物技术行业,同时国内科研机构及企业基于数据保密的需求倾向购买性能稳定的国产设备,本土品牌迎来了发展新机遇。