造纸术是中国古代四大发明之一。西汉时期,中国就有麻质纤维纸。到了东汉时期,蔡伦又改进了造纸术。

以树皮、麻头及敝布、鱼网等为原料,经过挫、捣、炒、烘等工艺制造的纸,为现代纸的产生奠定了基础。

现代造纸主要以木材为原料,但多使用人工林,而非天然林。加上原木成本昂贵,造纸工业更倾向于选择采伐原木后的剩余物,也就是木片作为原料,因此对森林资源的破坏程度越来越小。

我国木材资源比较缺乏,加上人口众多,对纸的需求量非常大。除了办公用纸、生活用纸以外,近年来高速发展的物流行业也催生了包装用纸市场,最常见的就是瓦楞纸。

因为成本低、质量轻、加工易、强度大、印刷种类多样化、储存搬运方便等优点,瓦楞纸被广泛用于运输包装。并且80%以上的瓦楞纸均可通过回收再生,更有利于环保。

2021年双11当日,全网包裹达到11.58亿个,按照纸箱包裹占比约为80%计算,需要近10亿个纸箱,可见纸包装行业市场空间非常可观。

不仅数量上需求大增,在外观、质量等方面我国包装行业也大步迈进,不断向绿色、安全、智能等方向创新,众多吃螃蟹的企业中,成立近30年的合兴包装[002228.SZ]也在寻求改变。

2020年研发投入占营业收入的比例只有1.62%,处于行业下游水平。因此2021年加大了研发力度,总投入超过3亿,较上年增长了1.1亿,增幅超过50%。

通过建立包装技术和柔印技术创新中心共获得专利518项,其中包装安全检测实验室还通过了ISTA(国际安全运输协会)实验室认证。

增加研发创新投入对提升营收起了很大作用,但由于原材料成本上涨压缩了毛利空间,以及高额的利息费用拖累盈利,归母净利润较上年下滑明显。

2021年增收不增利

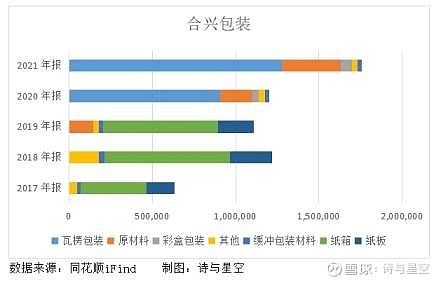

合兴包装的主要产品是瓦楞包装,收入占比70%左右。分行业来看,除了提供包装箱制造业务,还提供产业链服务,二者收入占比分别为67.5%和32.5%。

产业链服务类似运营一个产销信息平台,首先合兴通过自身品牌影响力获取订单,接着各地包材供应伙伴企业可以在平台发布产能信息。

在合兴未开设工厂的业务区域或需求旺季产能不足时,可以将订单分包给其他包材供应商,实现各地产能的整合。

通过产业链服务,合兴可以利用原纸集中采购价格低、信用期长的优势,增强自身采购优势,降低采购成本,同时还可以获得贸易差价,可谓一举三得。

2021年总营收达到175.49亿,同比增长46.16%;归母净利润2.18亿,同比下降24.73%。

借助一系列研发创新、与众多国内外客户紧密合作、发展产业链业务等方式,营收得到大幅提升,但是净利润却低到尘埃里。

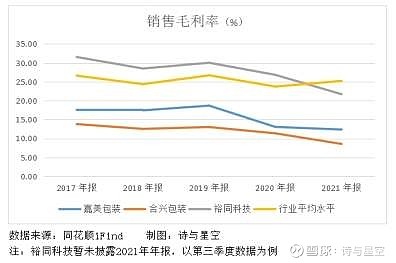

低到尘埃的毛利率和净利率

瓦楞纸这个行业技术含量不高,但竞争比较激烈,各种材料的包装企业层出不穷。产业链已相对成熟、智能化,如何从众多同质化的企业中脱颖而出?

针对不同的客户定制化包装箱、满足客户需求,从而牢牢抓住客户,以服务取胜可能是未来多数包材企业将要走的路。

虽然目前很多企业也这么做了,但还是抵挡不住大环境带来的影响。

瓦楞纸的原料主要是废纸和纸浆,2021年起我国禁止进口废纸,造纸业原料紧缺,导致国内废纸价格变动频繁。

原料价格持续上涨,回收废纸成本加大,毛利空间不断被压缩。

行业龙头裕同科技的毛利率也经历断崖式下降,更别提中小型企业的日子有多难了。

合兴的毛利率甚至跌破10%,意味着每1万元收入只能带来不到1000块的毛利,如果再考虑期间费用和资产减值损失,净利润更是低到尘埃里。

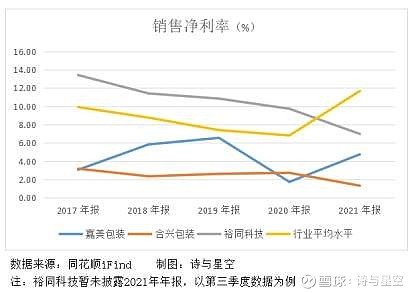

行业平均水平的异常上升是因为三分之二的企业还未发布2021年年报,从合兴包装来看,毛利严重下滑导致净利率也受到了很大影响。

除此以外,刚提到的期间费用中,利息费用严重拖累净利润。

缺钱的情况下豪放分红

近3年合兴包装的长、短期借款持续上涨,目前余额已超过15亿,资产负债率超过60%。

因采购原料、建设厂房、供应链服务平台等项目需要大量资金,公司不得不借款,导致利息费用居高不下,几乎占到净利润的一半,相当于是银行的半个打工人。

目前第一大股东新疆兴汇聚股权投资已质押13113万股股票,占其持有股票的33%,也从侧面印证了资金链紧张的事实。

然而在借款增多、利息负担较重的情况下,合兴包装做了2件令人匪夷所思的事。

首先是其他应收款里居然有个项目是“购房借款”,让人联想到4月中旬卫星化学收到的问询函,有关子公司负责人从上市公司借款1523万用于买房,把上市公司当成提款机。

此处的“购房借款”是由谁借的?未详细披露,引人浮想联翩。

另外还有个“其他”项目,藏着4400多万未披露详细信息,类似藏污纳垢的一个科目,让人无法知晓其中真相。

其次,在资产负债率高达60%的情况下仍然豪放分红,豪到什么程度呢?堪称清仓式分红。

2021年归母净利润大幅下滑,只有2.18亿,而分红就接近1.8亿,相当于把当年赚的钱都分了。

第一大股东持股比例约为32%,前十大股东持股约为50%,并且股东之间存在夫妻、兄弟、子女等亲属关系,甚至还有朋友、同事关系,因此大部分分红都被“家族企业”瓜分了。

在资金负担如此沉重的情况下,不明不白的购房借款、清仓式分红,令人看不懂了,这到底是真缺钱还是假缺钱?

总结

2019年合兴包装公开发行可转换公司债券,募集了近6亿资金用于环保包装工业4.0智能工厂项目和青岛合兴包装有限公司纸箱生产建设项目。

2年过去了,4.0智能工厂和青岛合兴的工程进度分别为94.90%和63.86%,实际完成的净利润分别为-45.38万和-225.13万。

刚投产的项目未能及时盈利尚能理解,但过去五年用于购建固定资产支付的现金流净额约17亿,而经营活动产生的现金流净额只有13亿,入不敷出已是不争的事实。

都入不敷出了,还清仓式分红,搞咩呀!