许多年以后,再回首2021年,会发现这是载入人类科技发展史的一年。

几乎所有的和芯片沾边的企业,2021年都业绩爆表。而事实上,2021年的芯片总产值,并不比2020年多太多,为什么会出现这种情况?

很多从业人士都没有意识到的一个问题:产业链的链条变了。

在此之前,中国的芯片企业是全球芯片产业链中的一环,高端芯片缺乏突破,低端芯片产量大利润低,以代工、封测等技术含量相对较低的环节为主,国内芯片企业大多直接对接国外的相关企业。

甚至同一个城市的不同环节的芯片企业,也“老死不相往来”。

2021年,这一切都变了。

当然,这个变化的起点比较早,只是汇集到2021年开始爆发。

中国的芯片企业开始主动或者被动的抱团,成为彼此链接的国内芯片产业链的一部分,然后再去链接国外芯片产业链。

随着国产自主可控的推进,长期依赖国外芯片配件的中国中下游企业一夜之间发现,原来国内也有可用的产品,而且用起来还不错。

这叫什么?内循环。

连从事LED灯芯的企业,也实现了业绩飙升。

一、聚灿光电的傲人业绩

日本熊本县的蛤蜊很著名,但2021年只产出了20多万吨蛤蜊,却卖出了200多万吨。多余的从哪来的?

从中国进口,然后放到熊本县的海滩上过过海水,再以熊本县产的名义卖出去。

这套路,和阳澄湖的洗澡蟹有的一拼。

我们这一代人,有幸看到了精心包装了半个多世纪的所谓工匠精神的崩塌。

说来巧合,日本人发明了完善的LED技术,并获得了诺贝尔奖。但真正把LED发扬光大的,是中国人,现在中国是全球绝对的LED霸主。

由于LED灯比较节能,全球对LED灯芯的需求量与日俱增,2021年中国LED灯出口创历史新高。

比较有趣的是,中国国内的需求,并不比全球的需求更弱,聚灿光电靠主打国内市场,一举实现了业绩的突飞猛进。

2021年度,公司实现营业收入20.09亿元,同比增长42.83%,实现营业利润1.92亿元,同比增长1,148.32%,归属于上市公司股东的净利润1.77亿元,同比增长728.43%。

数据来源:同花顺iFind,制图:诗与星空

营收增幅的原因是受到市场火爆的影响,净利润的增幅非常离谱,主要原因是2020年同期基数太低了。

公司2018年到2020年经营都比较艰难,净利润分别为2037万、814万和2137万。

经过难捱的三年,如今咸鱼翻身。

二、三年发生了什么

2018年到2020年,公司的扣非净利润分别是-1.2亿、-5984万、-6498万。

这几年,聚灿光电发生了什么?

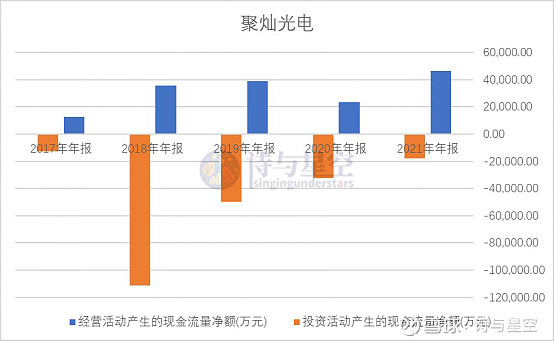

复盘公司的财务报表,发现公司在2018年进行了大手笔的固定资产投资。

现金流量表显示,公司在2018年斥资12.73亿进行固定资产、在建工程等投资,差不多相当于2017年的十倍。

数据来源:同花顺iFind,制图:诗与星空

而当年公司的全部营收也只有5.5亿左右,这是远超自身实力的投资。投资的资金来源是借款,公司长短期负债迅速攀升。

2018年之后,公司的利息支出不堪重负,远超净利润。三年利息费用分别为3641万、5130万和6032万。

星空君不负责任的猜测,公司决策层应该不会预料到2020年新冠这个巨大黑天鹅,2018年的大规模扩产有一定的盲目性,只是不小心在2021年收获了意外之喜。

三、赚钱后就做一件事:还钱

现金流量表显示,公司2021年的经营性现金流量净额高达4.6亿,差不多是上年同期的两倍。同时,由于厂房设备已经完成扩建,2021年新增固定资产投资微乎其微。

公司一夜之间不差钱了。

赚了钱去做什么了?

还钱。

公司2021年累计还款13.3亿,短期负债从上年的5.95亿骤降到9135万;长期借款从上年同期的3.46亿降到1.9亿。考虑到公司账面还有4.4亿的现金,足以覆盖这些有息借款,还能年年有余。

更为可喜的是,公司2021年的利息费用,只有3167万,也差不多只有上年同期的一半左右。

随着借款余额越来越低,公司2022年的利息支出将大大减负,从而不再成为盈利的重负。

天晴了。

公司在年报显示,前五大客户的销售额占比超过51.82%,而最大的四家客户分别是首尔半导体、泰谷光电、鸿利智汇、木林森。

这些客户主要从事LED照明行业,侧面说明LED灯行业对传统节能灯的替代正在提速。

四、合同能源管理

聚灿光电有一个子公司,叫聚灿宿迁。

宿迁是刘强东的故乡,刘强东刚捐了几十亿的京东股票… …

跑题了。

聚灿宿迁的核心业务有一项:合同能源管理。

这是什么业务?

恰巧星空君在几年前接触过这项业务,所谓合同能源管理,就是和需要照明的企业签订协议,在承诺帮助其节约电费的前提下,免费为其更换LED照明设备。

比如需要夜间营业的加油站、便利店等,合同能源管理企业成为灯光照明的运营方。

这种经营方式有利于推动灯光照明方更新节能灯具,但对于合同能源管理企业有一定的风险,需要提前投入资金安装灯具设备。

公司每年账面都有上千万的信用减值损失,其中相当一部分来自于该项业务。

五、概念终归是概念

在公司的公告、年报中,多次提到GaN、元宇宙、MiniLED等概念。

从营收规模看,这些新概念尚未带来任何营收,公司的核心产品依然是LED外延片。

2021年,公司研发支出9900万,接近一个小目标。相对较高的研发投入,给公司带来了几项大的提升,最重要的,是降低了公司的生产成本,让公司的毛利率有了飞跃。