最近换季,对于老人和孩子来说是一个考验,医院人满为患。

有一种儿科常见病,最近几年发病率爆发式增长:肠系膜淋巴结炎。

很多儿童感冒后期会腹痛,检查后绝大多数都是这种病,而治疗的方式主要是益生菌调理和抗生素。

大夫说,这几年这个病增加了几十倍都不止,是因为现在孩子抵抗力大不如前了吗?

并非如此,而是因为现在检出率高了。

肠系膜淋巴结炎需要彩超确诊,而现在很多城市的社区医院都有彩超机,大幅提高了检出率。

随着国产化替代的进行,物美价廉的国产彩超设备,开始走进大大小小的医院。

这个行业空间足够大,未来社区医院会全面普及彩超设备,星空君分析一下这其中规模比较小又有点特殊的祥生医疗。

一、营收构成:海外业务为主

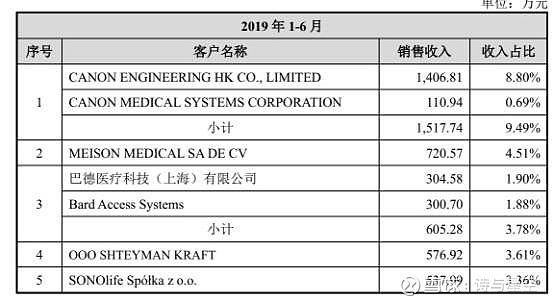

公司2020年在科创板上市,据招股书,2017年到2019年外销收入分别占当期营业收入的 74.57%、 74.84%、 75.12%和 81.81%。

第一大客户是佳能,对,就是感动常在的佳能。

不过公司不给佳能代工单反相机,佳能的彩超、CT等医疗影像设备全球前三,和祥生医疗有定制方面的合作。

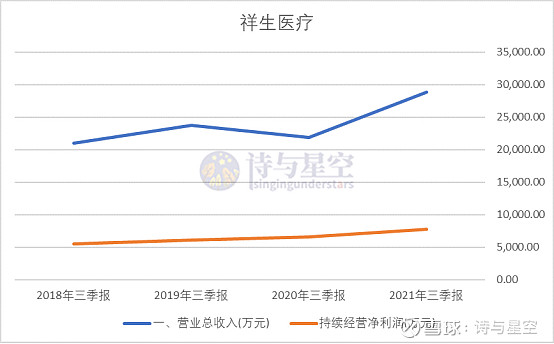

数据来源:同花顺iFind,制图:诗与星空

2021年三季报显示,公司实现营收2.89亿,较上年同期增加31.96%;净利润7778万,较上年同期增加18.16%。

不过,看似较高增幅的主要原因,是2020年受疫情的影响,公司营收规模下降所致,而公司2021年的增幅里包含一部分水分。

公司营收规模不算大,但是利润表的构成比较健康。毛利率常年维持在60%左右,在同行中,属于较高水平。

相当多的医疗器械类企业,都存在着销售费用畸高的现象,而三季报中,祥生医疗的销售费用3642万,占营收比例约12.6%;研发费用4982,占营收比例约17.26%。

从占比来看,公司对研发投入比较大,靠的是技术实力,而非营销驱动。

二、无处安放的钱

从各个角度都比较完美的祥生医疗,财报里有没有纰漏?

星空君翻来翻去,发现一个重大的问题:账面钱太多了。

公司募资9.5个亿,上市前账面限制资金就超过10个亿,这意味着上市的目的并不那么单纯,从招股书可以看出,财务投资者是投资的主力。

当然,资本推动企业上市并不是一件坏事,有利于公司融资,但这种情况的弊端也是显而易见:财务投资者不会追求长期投资,不管公司经营状况如何,会在一定时间段离场。

上市成功后,公司的资金也暂时没花掉,都去买了理财。2020年的理财收益高达2700万,2021年前三季度已经达到了1365万,成为影响公司净利润的重要因素。

结合现金流量表和资产负债表,公司上市两年来,累计投入在固定资产方面的资金只有6000万,对于一家医疗器械企业来说,这样的固定资产投资实在太少了。

三、为什么不扩产?

绝大部分公司刚刚上市成功后,凭借手里融到的资金,都会开启大规模的固定资产投资进程。祥生医疗为什么反而固步不前?

带着这个疑问,星空君查了查公司的招股书,不小心发现了答案。综合招股书提供的部分信息,找到了以下原因:

1、公司产品比较单一,基本只有超声波设备。

其中以彩超设备为主,有部分黑白产品,但黑白产品面临淘汰。

2、国外中高端市场以GE、飞利浦为主,公司的产品面向低端,市场空间不大。

公司在招股书明确了自己的地位,很有自知之明。

3、受到关税等政策的影响,面向美国的出口逐年下降。

美国销量占比一度超过12%,但随着关税压力加大,公司逐渐减少了对美国出口。

4、国内市场开拓不足。

作为社区医院常备设备,公司产品本应该在国内大放异彩,但由于经营方向放在了海外,国内的业务拓展比较缓慢。

四、大手笔分红

2020年,公司净利润9963万,当年分红8000万;2021年三季报显示,已经分红6400万。

前三大股东持股比例超过70%,这意味着公司把大部分利润都从上市公司转移到了大股东手里。

星空君并不反对上市公司分红,反而鼓励这种对投资者负责的操作。

但是,对于刚上市的公司来说,把绝大部分利润拿去分红,就有点说不过去了。

正常的逻辑,是为了扩大生产规模,上市融资,然后拿融资的钱投入再生产。

而公司融资后,却把钱存起来生利息(投资收益),然后把赚的钱分红… …

从发展比较健康的上市公司来看,在经营性现金流量净额和净利润差不多的前提下,分红占净利润30-40%左右的公司比较常见。

五、总结

公司董事长莫善珏出生于1940年,获国家科技进步二等奖、国务院国防工办重要科技成果二等奖,享受国务院津贴,已经81岁高龄。

而总经理莫若理女士,出生于1974年,是大学期间学的是国际法专业。

结合公司背后的财务投资者,公司上市的目的也许就变得不那么纯粹,而公司未来的发展方向,也让人充满了困惑。