2016年前后供给侧改革的时候,一大串钢铁企业发布公告进行了会计估计变更。如果不延长计提折旧的年限,很多钢铁企业怕是撑不住折旧带来的利润压力,连年亏损被迫退市。

会计估计的定义比较学术,最常见的是折旧年限和坏账计提比例。

比如一家公司一年的净利润在100万元左右,为了扩大生产,公司买了100万的生产设备,如果设备直接进入当年的成本,公司就成了亏损了。

那这100万需要分摊,至于是按照5年分摊,还是10年年分摊,会计说了算。

按5年分摊的话,当年分摊的折旧是20万,按10年年分摊的话,当年分摊的折旧是10万,对当年净利润的影响是不同的。

所以叫会计估计。

一个好的会计,如果用好了会计估计等相关工具,几乎不需要造假,就能在一定程度上做出华丽的财报。

对于上市公司来说,一个好的财务团队,价值百亿。

一、恒瑞医药的会计估计变更史

恒瑞医药历史上有两次著名的会计估计变更。

第一次在2003年,是把公司的机器设备计提折旧方法由直线法变更为年数总和法。

年数总和法的定义比较专业,不赘述,可以理解为计提折旧更快了,对当期的利润压力更大了。

可惜那时年少,如果当时买了恒瑞医药,现在应该是财富自由了。

第二次在2021年,就是现在,恒瑞医药发布变更会计估计的公告,称准备进行研发资本化。

什么又是研发资本化?

恒瑞每年研发支出4、50个亿,直接计入研发费用,抵减净利润。

而行业常见的情况,是将其中一部分符合会计准则要求的,计入无形资产,分若干年(一般是3-5年)分摊。创新药企业的资本化率通常在30%-40%之间,星空君曾经测算过,恒瑞一年仅因为全额计提费用,就导致净利润“虚减”十几个亿。

从财务报表来看,研发资本化最直接的后果,就是净利润好看了。

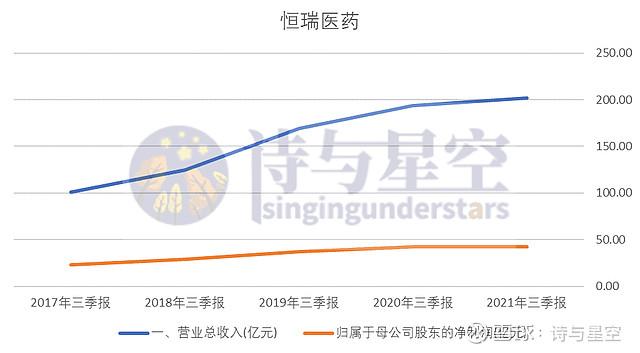

数据来源:同花顺iFind,制图:诗与星空

刚刚发布的三季报显示,因集采等因素的压力,恒瑞医药无论营收还是净利润,都放缓了强劲的上升势头,而净利润甚至还出现了轻微下滑。

其中主要原因,就是研发费用增速过快。

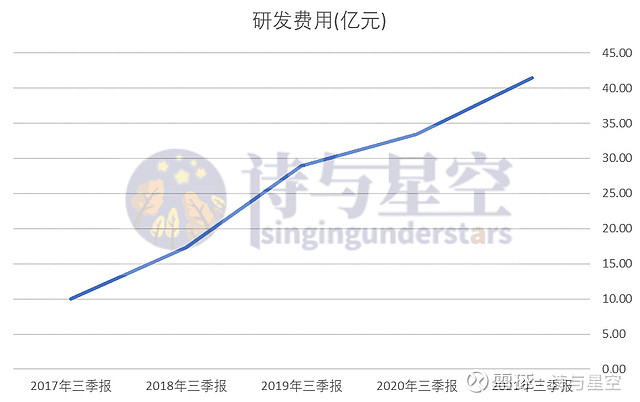

数据来源:同花顺iFind,制图:诗与星空

研发投入的加大,也和当前医药行业的改革有关。

尤其是集采政策,对仿制药进行了残酷的讨价还价,中标了不赚钱,不中标更不赚钱。药企要么躺平了当代工厂,生产更多更便宜的仿制药;要么加大研发,义无反顾的投入到创新药的历史洪流中。

孙飘扬重回帅位后,开启了大刀阔斧的转型,对营销团队进行了精简,加大研发投入。

二、滞后的财务数据为什么会有前瞻性?

星空君不止一次在后台收到评论,认为财务数据是滞后的,没有参考价值。

首先,财务数据是滞后的,这一点没有错;但没有参考价值是错的。

因为,滞后的财务数据有它的前瞻性。

通常而言,上市公司进行财务数据修饰的时候,只是出现了某种迹象,并不是问题最严重的时候。

2020年3月,恒瑞医药发布2019年年报后,星空君发现了其他应收款增加了近10亿的备用金,立即撰文《后孙飘扬时代,恒瑞医药的新征程》提出了质疑,认为这是营销费用的压单。

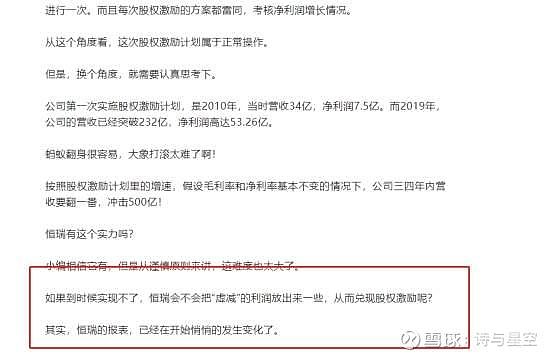

2020年8月,恒瑞医药发布了股权激励计划后,星空君对计划中的考核指标提出了质疑,写了一篇《恒瑞医药的变化》,指出自己的怀疑:公司会不会通过释放“虚减”的利润来完成股权激励计划?

果不其然,一年多之后,恒瑞医药开始变更会计估计,借助研发资本化来实现一部分业绩增长。

恒瑞医药营收突破百亿后,依然能维持30%左右的超高增速,发展非常惊人。但随着基数的增加,公司未来成长的压力也越来越大,终有一天会因为这种成长性的重压而不堪重负。

基于这种财务逻辑,推测可能采取的财务核算方式,从而对公司的未来实现预判。

平心而论,即便是研发全额费用化调整为部分资本化,恒瑞依然是一家充满活力的好企业,只是公司的成长性不再像多年前,需要重新定位和评估。

很多上市公司的财务修饰,是为了市值管理,甚至涉嫌财务造假,这种情况下,通过对财务数据的分析,完全可以在上市公司业绩彻底崩盘之前发现并做好准备。

绝大多数上市公司在出现致命危机之前1、2年甚至更久,会在财报上出现修饰痕迹,这个时候经营还不会有太大问题,最常见的是资金链紧张,一旦发现公司在资金方面开始利用其他应收款、预付款项等利益输送相关科目进行调整,就可以发出报警信号了。

三、对恒瑞的影响

通过会计估计变更释放了业绩的恒瑞,相当于放下了沉重的包袱。因为研发资本化率是可以调整的,比如初期可以先20%,以后可以30%甚至40%,在公司的研发支出超过50亿之后,研发资本化可以成为很好的利润“蓄水池”。

为了应对这次转变,原财务总监周宋先生递交了辞呈。“巧合”的是,1973年出生的周宋先生在2003年加入恒瑞,恰好是第一次会计估计变更的那年。

那时的恒瑞,翩翩少年,仗剑天涯。

如今,恒瑞从业绩野蛮成长阶段,演化为精准释放阶段。再也看不到那个豪放做账不考虑业绩影响的恒瑞了。

原来,从少年到中年,只是一瞬间的事。