上周去长沙参加一个大数据安全的会议,顺便参观了一家从事工业机器人相关产业链的企业。

站在橘子洲头,静静的跟在在熙熙攘攘的人群中,看着伟人20多岁时的雕像,鲜衣怒马,翩翩少年。

突然意识到,这个世界,从来都是属于年轻人的。

回到和平年代,年轻人依然是改变这个世界的主流。从文化,到思想,到消费。

随着90后乃至00后成为消费者主体,消费市场开始孕育着翻天覆地的变化。我们看到游戏市场逐渐庞大,我们看到泡泡玛特的盲盒竟然让无数年轻人欲罢不能,我们看到长沙满大街的茶颜悦色… …

甚至,连酵母的销量,都随着年轻人的口味变化,发生了变化。

安琪酵母是中国最大、亚洲最大的酵母生产企业,在全球排名第三。长期以来公司站稳酵母第一把交椅,在国内市场占有率55%左右。

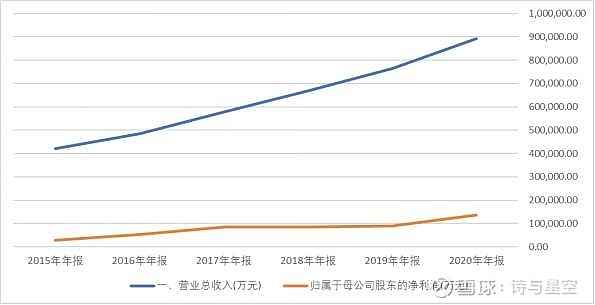

一、“小而美”的成长性陷阱

数据来源:同花顺iFind,制图:星空数据

应该说,公司2020年的表现是可圈可点的,营收和净利润双双创新高。安琪酵母作为星空君笔下“小而美”的代表公司之一,营收规模和业绩长期稳定成长。是价值投资者不可多得的目标,但是,2021年的半年报,却透露出一些成长乏力的现象。

刚放发布的2021年半年报显示,报告期内,公司实现营业收入 52.34 亿元,较上年同期增长 20.55%;归属于上市公司股东的净利润 8.28 亿元,较上年同期增长 15.14%;每股收益 0.9939 元,同比增长 13.93%,扣除非经常性损益后每股收益 0.8714 元,同比增长 7.34%。

公司的扣非净利润,和公司往年相比,增幅太小了。

从半年报的数据看,主要原因是成本增加比快快。

其实,更深层次的原因,是100亿的“门槛”。

公司提出在十四五期间实现营收突破100亿的宏伟目标,这个目标对于过于依赖单一产品的安琪酵母来说,意味着要有新的突破。

100亿是“小而美”的终点,也就是说,营收规模突破100亿的企业,“不配”再是小而美的企业。对这家公司的财务指标的评价,也要随之发生变化。

首先要变的,是成长性。

20亿、30亿营收规模的企业,动辄20%甚至30%的增幅,是没有问题的,但上百亿规模的营收,如果还维持这个增速,大概三四年就翻一番,那就不是很现实了(如今的贵州茅台都做不到30%的成长性)。

营收、净利润的增幅下降到两位数甚至一位数,都算合理。

其次,是对借款的理解。

规模较小的时候,资产负债率比较优秀,基本上不需要太多借款,但随着规模的扩张,往往需要一部分借款来弥补流动资金。会导致公司的资产负债情况发生变化,带来一部分借款。

再次,是对多元化转型的理解。

绝大多数面临成长性陷阱的企业,都会尝试多元化转型。做的最好的,莫过于美亚光电,从搞农业的色选机,“跨界”搞牙科CT机,把握的机遇非常好。同时,依托哈工大的联合研发技术实力,实现了完美的转型。

但是,不是所有企业都有这么好的运气。格力在空调领域做到老大,但其他方面转型就非常困难;竞争对手美的和海尔相对就转型的比较顺利。

二、挑战100亿,走出国门

在2018年,初遇成长性陷阱的安琪酵母选择了一个方向:制糖。

烘焙的时候,需要酵母,也需要糖,甚至是大量的糖。这看起来是一个非常完美的搭配组合,2019年制糖的营收一度达到接近5个亿。

然而糖这个东西,技术含量低,毛利低,且价格受到国际行情的影响,公司2019年制糖业务赔掉了几千万后,就不搞了。

如何拓展营收规模呢?

出国建厂。

安琪酵母跑到俄罗斯、埃及建厂,目前俄罗斯厂略有亏损,埃及厂已经开始全面盈利。公司的销售网络遍布全球,在155个国家和地区有销售,甚至进入美国、欧洲日本。

在很难做到产品线的多元化转型时,走出去是一种比较高效的提高营收规模的方式。但是,随着国际形势的不断变化,这种方式存在一定的风险。

三、Z世代的冲击

这个时代属于年轻人,尤其是25岁左右的年轻人。

这个年龄段有什么特点?

消费更时尚,个性更鲜明。也更容易受到抖音直播、小红书等影响,亲自动手做烘焙。

越来越多的年轻人开始尝试在家里搞烘焙,对酵母的需求量也就越来越大,成为全新增长点。

为了紧跟年轻人的消费趋势,安琪酵母在传统的经销商模式之外,也打造了线上销售模式。

公司建立全业务领域“互联网+” 经营模式,构建完善的“线上与线下” 协同互动、 “垂直平台和第三方平台” 并行发展的电商模式; 搭建了安琪官方商城、博试生等自有电商平台,并在所有主流第三方电商平台开设店铺。

跟上各种短视频、直播电商,跟上消费者的变化,甚至做到引领消费者的消费趋势,是未来消费品企业要重点面对的大问题。

和10-20年前技术升级一样,这一波消费趋势改革跟不上的企业,将被市场淘汰。

四、重新审视安琪酵母

过了100亿这个门槛,安琪酵母就不是传统意义上的小而美了,也就不能用以往的指标进行生搬硬套。

一方面,需要一点点耐心观察安琪酵母的成长情况;另一方面,还要防范公司可能出现的财务风险。主要包括两点:第一点,公司资产负债结构发生了较大的变化,尤其是现金流和往年相比开始变差,说明公司新增了一些还款能力相对较弱的大客户,很可能是国外客户导致;第二点,公司海外业务的整合能力,还存在一定的不确定性,比如俄罗斯工厂很难盈利,埃及工厂上半年赚了8000万,的持续经营能力还有待验证。