光刻机难造吗?

很难,ASML的EUV光刻机几乎是人类工业史上最为复杂的产品。虽然很难,但中国在核心部件的光源、双攻控台等领域,都实现了突破,距离中国自主可控的光刻机,又近了一步。

但只有硬件技术还远远不够,比光刻机更为核心的技术,是配套软件,也就是EDA。

所谓EDA, Electronic design automation,就是电子设计自动化,指的是利用计算机辅助设计软件,来完成芯片的功能设计、综合、验证、物理设计等流程的设计方式。

EDA承接从芯片设计到芯片生产的环节,可以说没有EDA,再好的台积电也做不出高通芯片。

整个EDA市场,基本上被三大巨头瓜分,它们分别是Synopsys、Cadence 和 Mentor Graphics(已被西门子收购)。

华大九天作为EDA的后来者,有两大弱点,一是市场占有率比较低,只能接一些小规模的订单;二是技术相对于三巨头有一定的差距,比如制程方面以14nm以上为主,更高制程还在研发突破。

不过,弱势也有弱势的优点,最大的优点,是省钱。

看完华大九天的招股书,长舒一口气,原来,EDA的技术革命,用不了那么多钱。

一、业绩情况

实事求是的讲,公司的招股书并没有给我很大惊喜。

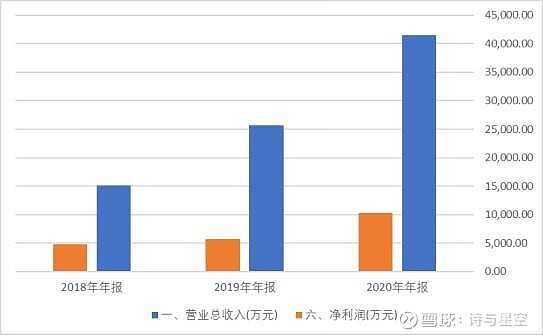

数据来源:同花顺iFind,制图:星空数据

按理说,作为为数不多的国产EDA厂商,受到芯片行业的趋势方面的压力,公司近两年的营收应该爆发式增长才对。

但实际上,无论是营收还是净利润,虽然成长性不错,距离想象中的增速还有很大差距。

2018-2020 年,营业收入由 2018 年的 15,078.20 万元增长到2020 年的 41,480.22 万元,年均复合增长率为 65.86%。

这说明大部分厂商,处于行业惯性,还在使用三巨头的EDA。反过来,也说明华大九天的市场空间还很充分,还有更广阔的成长余地。

二、补助

对于EDA行业来说,政府补助是必不可少的。这是芯片行业皇冠上的明珠,需要更精准的投入,才能实现快速发展。

在摩尔定律不断接近极限的情况下,全球顶级芯片厂商面临着制程的物理极限,技术迭代越来越难。此时我们的芯片关键节点投入越多,追上世界顶尖水平的距离就越近。

2018年到2020年,公司计入其他收益的政府补助分别为 4,389.20 万元、 5,430.27 万元和7,040.57 万元,占当期利润总额的比例分别为 90.46%、 95.00%和 67.99%,占比相对较高。

据招股书披露,政府补助的主要内容为软件产品增值税即征即退款和 EDA 项目补助等,其中软件产品增值税即征即退款分别为 1,355.84 万元、 1,746.46 万元和 1,707.97 万元,占当期利润总额的比例分别为 27.94%、 30.56%和 16.49%, EDA 项目补助分别为 2,822.06万元、 1,201.33 万元和 3,467.58 万元,占当期利润总额的比例分别为 58.16%、 21.02%和 33.48%,其他补助分别为 211.30 万元、 2,482.48 万元和 1,865.01 万元,占当期利润总额的比例分别为 4.36%、 43.43%和 18.01%。

公司的大部分利润都来自补助,对于芯片行业的核心命脉环节来说,这是非常有必要的。

三、大客户

招股书显示,公司前五大客户分别是K1(商业机密或国家机密原因隐去了名字)、华虹、京东方、中国电子和清华大学。

从金额上来看,第一大客户销售额占比超过32.48%,是公司最重要的客户。

从招股书上看,这家公司被称作国内主流IC设计厂商,会是谁呢?由于中芯国际和K1同时出现在公司的2018年大客户清单里,所以可以排除中芯国际。至于具体是谁,我们在这里不猜了。

华虹和京东方和公司的合作,展示出国货强强联手的优势,可以预见的未来,中国的芯片企业将抱团形成独特的技术壁垒。

另外,中国电子集团是公司的最大股东,而清华大学采购公司的EDA软件,就格外有深意。

首款国产干式光刻机双工件台是在清华大学诞生的,清华大学在光刻机领域的学术研究已经在部分环节非常接近国际顶尖水平,采购EDA软件是实现了小规模量产还是为了教学?

也不敢多猜。

四、为什么对芯片技术攻关充满希望

在国内市场,华大九天的占有率大概10%左右,海外三巨头的占有率大概80%。

星星之火,可以燎原。

从去IOE的经验来看,从0到1是最难的,从1到10也是难于上青天。但是一旦突破了10%的占有率,意味着国产自主是完全可以用的,可能还不是非常完美,但一定程度上替代进口产品完全没有问题。

当国产数据库接近10%的时候,甲骨文的中国办事处关门了。

当国产内存、固态硬盘开始迅速涌向市场的时候,三星的内存厂再也不起火了。

虽然最高端领域还有不小的差距,但那是看得到的差距,努力追赶就有可能追的上的差距。

华大九天从2009年成立至今,12年的时间,研发投入累计5亿元人民币。

这次IPO的目标,是25亿人民币,主要募资用途,就是用来研发。下一个十年,投入EDA的资金,可不会只有5个亿,可能是50个亿、500个亿、5000个亿。

所以,未来可期。