最近很多企业都开始跨界玩车,比如小米造车,比如华为造车。

当然,也有传闻,华为还在招聘游戏开发工程师,可能要涉足游戏产业。

有没有公司,把造车和游戏统统纳入麾下呢?

星空君看了一眼财报,发现还真有。

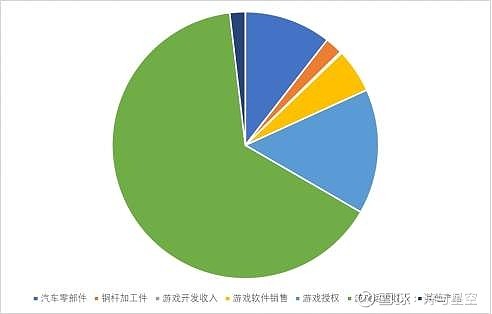

这家公司叫世纪华通,2013年以前,公司是一家造汽车配件的,以塑料配件和铜杆配件为主。

2013年起,通过并购多家游戏公司,成为一家以游戏为主营、汽车配件为副营的奇葩公司。

俗话说,专业的人做专业的事,因此一般来说,借壳上市的公司为了管理方便,往往会把原有业务剥离。

像世纪华通这样传统业务和游戏业务双擎发展的,还真不太多见。

由于游戏业务规模越来越大,公司的游戏业务营收占比已经超过80%,保留汽车配件业务真的很难让人想明白。

一、汽车配件+游戏,奇葩的营收构成

数据来源:同花顺iFind,制图:星空数据

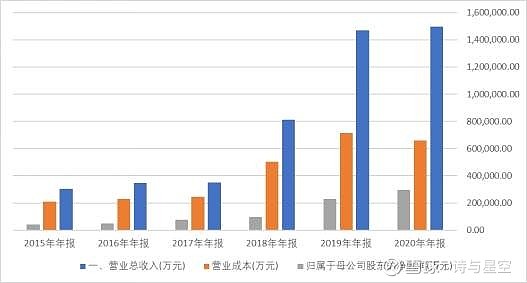

年报显示,2020年,公司实现营业收入149.83亿元,同比增长2.0%;归属于上市公司股东的净利润为29.46亿元,较上年同期增长28.92%。

其实,这里有一个反常识的数据:2020年虽然很多行业受到重创,但宅经济大放异彩,游戏行业应该是暴增的,为什么公司的营收规模几乎原地踏步呢?

更为匪夷所思的是,公司的营业成本下滑明显,降低了接近5个亿,这也是净利润主要的增长点。

这说明公司游戏“销量”其实是下降了,而是价格的提振带动了毛利率,从而提升了业绩。

数据来源:同花顺iFind,制图:星空数据

这样的业绩增长方式,有几个很大的疑点。

1、应收款的激增

在业务量下滑的时候,毛利率提升,这种财务指标背离的情况,往往有一些不正常的地方。比如应收款。

数据来源:同花顺iFind,制图:星空数据

一方面应收款金额增幅较大,增加了6个亿,另一方面周转效率降低,和上年同期相比,公司的应收账款周转天数,增加了一个多月,意味着坏账风险大大增加。

2021年一季报显示,公司的应收款又增加了8个亿,极其不正常。

公司的营收和业绩的含金量,是大打折扣的。

2、存贷双高

2020年,公司账面现金37亿,看起来比较有钱。然而,公司账面长短期借款接近75亿(短期借款3.5亿,一年内到期的长期借款32.5亿,长期借款40亿)!

对于一家相对轻资产的游戏为主的公司来说,这借款也高的太离谱了。

一边高额应收款,一边巨额借款,好像哪里不对。

二、为什么要借钱?

负债累累的借款,给公司带来了非常沉重的利息支出。2020年全年利息费用达到5.44亿,是上年同期的两倍多。

开发游戏这么缺钱吗?

现金流量表显示,公司经营性现金流量净额31.74亿,看起来非常赚钱。

钱去哪儿了?

买子公司,2020年购买子公司支出的现金65亿。

代价是公司账面超过220亿的商誉,已经成为A股商誉风险最大的公司。

并购的随便一个公司业绩不达预期,就是平地一惊雷。

其中164亿来自盛趣游戏,盛趣游戏的前身,是著名的盛大游戏,当年火爆神州大地的《传奇》系列几乎就是网游的全部。

问题是,现在的传奇还值这么多钱吗?

三、股权质押

我想,应该是不值那么多钱了。

否则大股东们也不会纷纷去股权质押。

数据来源:同花顺iFind,制图:星空数据

数据显示,公司的近半股权都被质押了,其中几个占比较高的大股东股权质押率接近甚至达到100%。

对于上市公司来说,和其他手续繁琐的融资方式相比,股权质押是非常方便的融资手段。但是,股权质押比例过高,也反映出大股东的问题。

第一,大股东可能比较缺钱,否则不会过于依赖股权质押的融资方式;第二,大股东可能对上市公司的前景不是非常看好,否则不会质押这么高的比例。

无论哪种情况,对于投资者来说,都不是非常好的信号。

四、分红

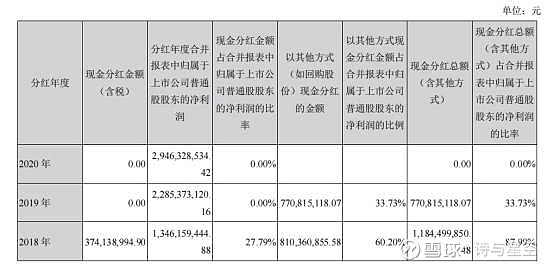

除了股权质押,世纪华通还有一点非常让大股东满意的地方:分红。

2020年年报中,公司没有分红计划,但是2020年支付的2019年的分红款并不少。

2018年和2019年分别分红11.85亿元和7.71亿元,大半净利润都被分红。与此同时,公司两年的利息费用超过8亿元。

分红是好事,但好人好事要量力而行。过于突兀的分红比例,就有向大股东输送利益的嫌疑。

这种分红方式,星空君称其为:失血式分红。

五、关于腾讯

公司的第四大股东,是腾讯,持股5%。

星空君认为,大可不必。

从三江购物,到海澜之家,两巨头参股的A股公司,混的不好的大有人在。腾讯和阿里投资的上市公司,不见得是该公司一定很好,很多情况是为了卡位赛道。

比如2016年兴起的新零售,两家投资零售企业更多的是为了圈地,并不是因为这些企业经营的多么好。

世纪华通作为营收规模比较大的游戏公司,恰好在腾讯的主要赛道上,不妨投资点股份,拉拢一下,至于经营情况,对于腾讯来说不是最重要的。

因为腾讯通过参股拿到了优先代理权,长期算,因此赚的钱远远超过投资额。

从这个角度来说,腾讯的投资,算不上多么大的加分项。