接上文

重复介绍下:房地产三大红线

1. 剔除预收账款的资产负债率不得大于70%;

2. 净负债率不得大于100%;

3. 现金短债比不得小于1倍

根据"三道红线"的触线情况,将房企分为"红、橙、黄、绿"四挡。

红色档:如果三条红线都触碰到了,则不得新增有息负债;

橙色档:如果碰到两条线,负债年增速不得超过5%;

黄色档:碰到一条线,负债年增速不得超过10%;

绿色档:三条线都未碰到,负债年增速不得超过15%。

今天我们对比的,是营收规模相对较小的房地产公司:华侨城、荣盛发展、金科股份和泰和股份。

先放上它们的三道杠情况:

其中,华侨城三项指标均未触及红线,但是资产负债率和现金短债比恰好在分界线上;荣盛发展和金科集团分别有两项红线;泰禾集团三项均在红线下。

一、泰禾集团的负销售额

8月24日、9月6日和9月8日,深交所向泰禾集团下发了半年报问询函、通报批评处分和对财务总监的监管函。

交易所直接发向个人的监管函,不是很常见。

当然了,表哥一再强调,交易所的各种函,其实是发给投资者看的。

深交所对公司半年报实际数据和4月份的业绩预测数据差异巨大提出了质疑,对泰禾集团股份有限公司董事长、总经理兼董事会秘书(代)黄其森、时任财务总监姜明群给予通报批评的处分。

后来,明察秋毫的深交所发现3月份的时候,公司换了个新财务总监,接着又补发了一个针对该新财务总监的监管函。

数据来源:iFind,制图:星空数据

泰禾迎来了史上最惨烈的半年报,和上年同期相比,已经无法对比了。

其实,泰禾不会是第一家。因为房地产企业的特殊性,营收和净利润代表的是往年的业绩,今年新卖的房子,会在4、5年后客户入住后才会确认收入。

2018年以来,很多房地产厂商都开始走下坡路,但报表大概要再过两年才开始暴雷。

半年报问询函中,有这么一句:北京院子二期、杭州院子、廊坊大家商业城、蓝山院子项目在报告期内的预售(销售)金额分别为-16,748 万元、-2,892 万元、-391 万元、-368 万元。

净利润没少见过负数,销售额为负数,还真是开眼。

这样的会计,能否给我个签名?

二、融资难,难于上青天

为什么要设置三道红线?

不少投资者认为,房地产绑架了金融,绑架了实体经济,大到不能倒。

其实,房地产作为国民经济的重要组成部分,确实不能倒,但并不代表房地产公司不能倒。

和房地产有点类似的是汽车工业,作为大部分工业化国家的支柱产业,汽车公司可以倒闭,可以被兼并,但汽车工业依旧蒸蒸日上。

所以不要把行业和公司等同起来,设置红线的意思,就是准备放弃红线里的房企了。

踩上红线的房企意味着什么?

融不到钱了。

中国的房地产企业大多是高杠杆运行,主要靠贷款经营,一旦抽走资金,很多房企一夜之间就会断流。

如何判断房企的资金紧张程度呢?

打开现金流量表。对于房地产企业来说,营收和净利润代表了过去的业绩,只有现金流才代表了当前业绩。比如收到预售房款,会计入合同负债(预收款项),客户验收入住之前,不会体现为营业收入,客户办完贷款手续到入驻,通常好几年。

但是这笔钱会体现在现金流量表的经营性现金流入里,现金流量表可以分析房企真正的经营情况。

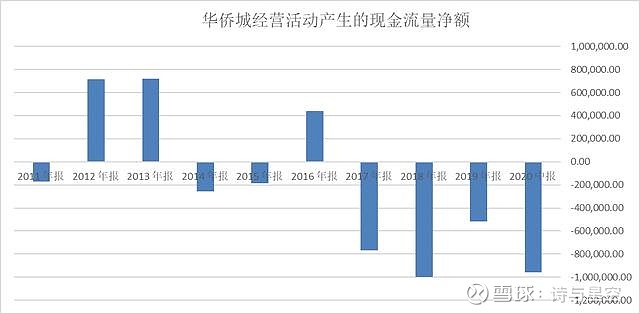

经营性现金流量净额是一个比较直观的数据,比如华侨城十年来,经营性现金流量净额合计为-200亿。

数据来源:iFind,制图:星空数据

这意味着公司卖房子根本没有赚到钱,或者说赚到的钱都拿去买地了,还远远不够。

数据来源:iFind,制图:星空数据

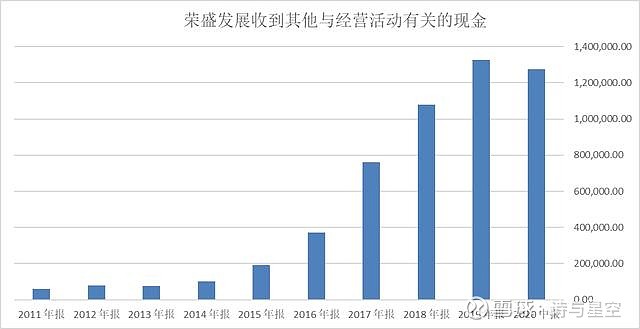

和华侨城糟糕的现金流相比,荣盛发展2017年开启了现金流转正的进程,2018年甚至高达175亿的经营性现金流量净额正值。

是因为荣盛发展真的"房住不炒",潜心回流资金了吗?

数据来源:iFind,制图:星空数据

当然不是,导致公司经营性现金流量净额转正的原因,来自"其他与经营活动有关的现金流入"。财报显示,这部分现金流主要是往来款。

什么是往来款?

随着融资越来越困难,房企和很多同行抱团生存,签署共享资金池的协议。比如A企业从银行借到10个亿,暂且只用得了7个亿,就把那3个亿借给抱团同盟使用,体现在现金流量表上,就是其他与经营活动有关的现金流。

从本质上来说,这其实是筹资性现金流,但被房企改头换面当做经营性现金流入账,修饰了现金流量表。

剔除掉其它与经营活动有关的现金流,荣盛发展的经营性现金流量净额也是巨额负数。

数据来源:iFind,制图:星空数据

和荣盛发展类似,金科股份的其它与经营活动有关的现金,严重的干扰了经营性现金流的分析,但不难看出,公司的经营性现金流量净额非常依赖这部分往来款。

融资难,难于上青天。

数据来源:iFind,制图:星空数据

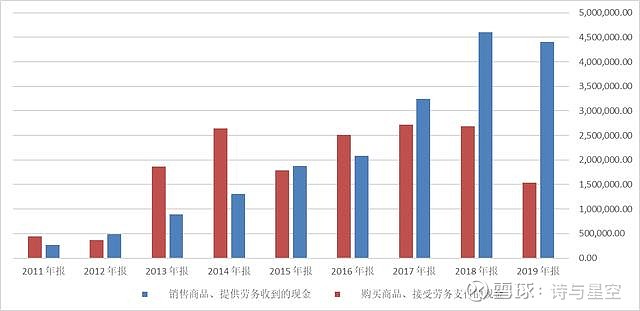

至于泰禾集团,如果有留意2018年之前的现金流量表,就大概率知道公司距离暴雷不远了。2018年和2019年的经营性现金流量净额异常增长,恰恰是因为北京院子、上海大城小院、金府大院等地产项目的非正常销售导致。

为什么说这些预收款是非正常销售呢?

我们对比下泰禾集团十年来的销售商品收到的现金和购买商品支付的现金的比例情况:

数据来源:iFind,制图:星空数据

绝大多数年份,公司销售商品收到的现金和购买商品支付的现金大致相当,或者后者略高一些(买地力度比较大),但2018年和2019年出现了断崖式差异,这个比例是非常不正常的。

三、没钱的后果

融不到钱的房企,未来会怎样?

对于购房者来说,不用抱太大希望,房价会长期横盘,也可能短期内价格波动,但不会大规模降价。

因为房企倒闭了,会有融到钱的财报质量好的头部企业来收购它,包括它的地和尚未卖出去的房产。

最终,房地产市场形成马太效应,资源逐渐掌握在少部分头部企业手里,房价也会趋于稳定。