#2019年报解读#

进入新世纪以来,小家电行业一直是一个红海市场。

前面有美的、海尔这类大佬,后面有咬牙坚持的九阳,旁边还有空调做的不过瘾一直想插足小家电的格力,高端领域更是被戴森占据,智能小家电则是米家的天下… …

在这种竞争惨烈的市场形势下,竟然还能杀出一匹黑马,哦,不,黑熊,着实让人感叹。

在特定时期、特定行业,只要你在细分市场做的足够精致,就有望成为一代霸主。

2019年,小熊电器IPO成功,当年营收26.88亿,净利润2.68亿。这家2006年才成立的小家电公司,不仅在市场站稳了脚跟,甚至还在不断的高速拓展自己的地盘。

一、成长性的思考

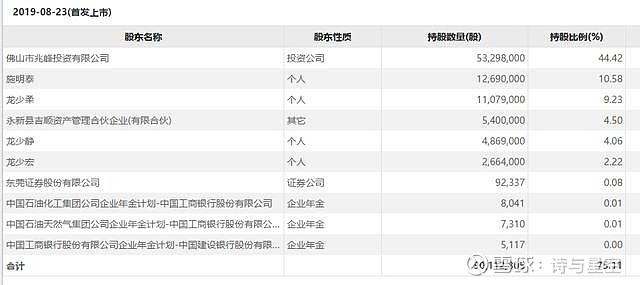

数据来源:iFind,制图:诗与星空

通常而言,上市公司的成长性和业绩息息相关,除了极特殊的妖股,只有业绩动力十足的公司,才有可能维持长期的增长。

支撑小熊股价不断创新高的,正是公司不断创新高的业绩,以及投资者对公司未来业绩的高增长预期。

从近年的年报来看,小熊后劲十足。但是凡事要辩证的看,上市之前的业绩不能类推上市之后。

对于一家新上市公司,要搞清楚公司上市的目的。

表哥曾经总结过三大上市圈钱的目的:一是为了扩大生产规模;二是为了回报财务投资者;三是创始人辛苦一场上市套现。

大部分上市公司上市的理由不是唯一的,会交织着多种目的,关键看以哪个为主。

小熊电器上市之前,账面2.5亿的现金,且没有一分钱长短期贷款,从公司经营规模来看,并不缺钱。

从招股书的公司股权结构来看,大股东主要是投资公司和创始人,所以小熊电器上市的目的,主要是后两个。

这种情况下,公司上市圈钱并非是为了扩大生产规模,上市是否能够提升公司的业绩,还是个未知数。

二、核心指标的变化

招股书显示,2015年,公司资产总额只有2.6亿;2018年,资产总额10.6亿;2019年底接近26亿。短短三年的时间,公司在资产总额增加了十倍(当然了,2019年因为上市的影响,增加了10亿现金)。尤其是在2018年,公司几乎是疯狂的进行固定资产投资,新增了大量的房产、土地和机器设备。

比较有意思的一点,现金流量表显示,虽然公司并不缺钱,但2018年新增的固定资产、无形资产和在建工程,大部分款项是在2019年公司上市以后支付的。

从财务指标看,公司上市前后的毛利率和净利率几乎没有变化,分别在30%和9%左右。在竞争激烈的小家电市场,30%是个比较正常合理的毛利率区间。

不过这也说明,公司的核心竞争力并不太足,和同行相比,并没有碾压性的实力。

综合来看,除了因为上市融资带来的现金激增,净资产收益率和资产负债构成有所变化,公司的其他大部分财务指标几乎没有任何变化。

至少从当前看,公司上市以后,经营稳健没有异常。

三、商业模式的思考

早在小熊刚刚成立的时候,经营小家电的九阳股份,就已经实现了营收20亿。2019年小熊的全年营收也不过20多亿。

小家电市场,究竟能容得下几个巨头,还有多少亿的市场空间?

和同行相比,小熊最大的优势是拥抱了互联网。

公司主要销售方式是通过电商,传统门店销售只是辅助。

打开电商网站,搜索小家电类的产品的时候,会发现小熊的产品在中低端价位非常受欢迎,销售量远超同价位的美的等巨头的产品。

2019年年报显示,公司的核心产品主要是厨房小家电。这类产品技术门槛比较低,毛利不高。

看完数据,聪明的读者有没有发现其中的问题?

在美的、格力甚至九阳、苏泊尔追求高价位产品提高客单价的时候,小熊依然在依赖物美价廉吸引客户。

低价是一把双刃剑,一方面可以吸引更多的价格敏感型客户,另一方面很难做出溢价更高的产品,攫取更多的利润,公司的成长性会有影响。

从公司的产品构成看,表哥不是特别认同公司未来有非常大的成长性。

虽说随着县域经济的发展,购买小家电的三四五六七八线城市的用户越来越多,但是这样的市场定位,天花板非常低,公司很容易就抵达天花板。

更为重要的,公司没有足够的技术优势,不可能有太深的护城河。上有美的海尔九阳下探价格进行挤压,下有各种拼夕夕上山寨品牌的低价竞争。

公司的市场空间不会特别大。

四、可怜的研发支出和惊人的营销费用

支撑表哥这个观点的,是小熊电器的研发支出。

2019年,公司的研发投入只有7600万。举个例子,美的2019年研发投入超过100亿元。九阳的研发投入不算高,但也有3.3亿元。

没有很强的技术,靠什么打市场呢?

营销费。

年报显示,2019年,公司销售费用高达4个亿,和2.68亿的净利润相比,差不多每花1块5毛钱的销售费用,才赚来1块钱的净利润。

从数据对比看,公司是一家轻研发重推销的公司。也正是如此,导致公司的产品竞争力不强,毛利不高。