#2019年报解读#

最近,表哥研究了许多上市公司的年报,结合手头负责的几个客户管理项目,梳理出来非常有趣的三种经营模式。

一是三六零,你以为它是卖杀毒软件的,其实是通过杀毒软件免费获取大量的用户,再给用户推送广告获利。

二是申华控股,公司名义上的主业是卖宝马车的,但宝马车的毛利只有2%,铁定赔钱的。但公司的客户都是开宝马的高净值客户,所以公司给这些客户卖保险卖理财卖各种金融产品来赚钱。

三是横店影视,公司经营遍布全国的影院,但放映业务是负毛利,靠什么赚钱呢?公司的爆米花业务毛利高达70%--对于观众来说,来都来了,不买点爆米花吗?

也就是说,很多公司的经营模式中,名义上产品并不是第一位的,只要有客户,只要客户价(jiu)值(cai)足够多,可以通过曲线救国的方式实现盈利。

所以,看到苏宁易购的年报的时候,表哥换了一个视角。

我们要先搞明白,苏宁易购的客户群体是谁,再来分析它的经营模式。

表面看起来,苏宁易购是面向亿万线下线上的客户,提供日用百货。

然而实际上,公司的主营业务是不赚钱的。公司的目标客户压根不是这些熙熙攘攘的人群,而是更大的目标。

这些客流,对于苏宁易购来说,如果有必要,也不过是用来打包出售的产品而已。

一、年报业绩情况

4月18日,公司发布2019年年报,报告期内,公司实现营业收入2,692.29亿元,同比增长9.91%。净利润98.43亿元,较上年同期下降26.15%。

虽然业绩有所下滑,但毕竟2019年零售业不太好混,还能有近百亿的净利润,看起来也还不错。

实际上呢?

年报显示,公司的扣非净利润巨亏57亿元。

更难以理解的是,历年财报显示,2014年以来,苏宁易购的扣非净利润就没有盈利过,每年亏损。这几年的扣非净利润合计巨亏100亿元!

靠什么扭亏为盈的?

别人卖货,我卖子孙,哦,不,子公司。

二、出售子公司不完全记录

2014年,卖了11家门店,实现营业外收入23.81亿,卖给谁了?一般人也不会接盘啊,卖给了母公司苏宁集团,然后租回来继续经营;

2015年,卖掉14家门店,实现营业外收入13.88亿,租回来继续经营;卖掉PPTV,实现投资收益13.97亿;

2016年,卖掉6家仓储供应链,实现营业外收入5.1亿;卖掉北京京朝子公司,实现13亿投资收益;

2017年,卖掉阿里巴巴股票,实现投资收益41亿… …

2018年,更狠了,卖掉阿里巴巴股票,实现投资收益113亿… …

2019年,卖掉了苏宁金服的股权,实现投资收益190多亿。

早在2019年1月,苏宁给苏宁金服增资扩股的时候,表哥就精准的"预言",苏宁金服是下一个被出售的目标。

这样的操作,已经成了苏宁易购的套路,作为观众,已经审美疲劳了。

三、现金流的故事

当出售子公司和股票成了常态,那么我们就有必要重新思考苏宁易购的经营模式:这家公司压根不是搞零售的,而是搞资本的。

苏宁向线上转型的时候,委身阿里。初期很多人拿它和京东对比,但苏宁从一开始就和京东没有可比性。

为什么呢?

虽然京东连亏十多年,但京东的经营性现金流量净额基本是正数。

苏宁虽然连年盈利,但苏宁的经营性现金流量净额大部分年份都是负数。

这种区别意味着,京东的商品是盈利的,公司整体亏损是因为自建物流投入过大等原因;苏宁的商品压根就是不盈利的,整体盈利是因为砸锅卖铁卖点血卖掉了子公司。

只要卖商品赚钱,京东模式迟早是会赚钱的;只要卖商品不赚钱,苏宁模式迟早… …可能也会一直赚下去?

炒作个概念(如苏宁小店),增资扩股,然后高价卖掉,循环往复,生生不息,利润高涨。

四、家乐福中国的命运

2019年6月23日,苏宁易购宣布,收购家乐福中国80%的股权。

随后,6月24日,永辉超市宣布,和腾讯一起终止对家乐福中国的投资洽谈。

苏宁是一个可以倚靠的对象吗?

从苏宁历年来的骚操作看,收购家乐福中国可能不是为了通过零售赚钱,而是通过资本运作赚钱。

比如包装个概念,增资扩股,再卖掉。

五、接盘侠们

连表哥都能看明白的事,资本家们看不透吗?

先说最知名的投资方,阿里巴巴。

其实阿里的投资路线非常广阔,很多情况下,阿里是战略性投资,卡住行业位置,并不是为了盈利。

比如投资分众传媒,比如投资OFO。

从阿里的强势风格看,真正要赚钱的投资,阿里会谋求控股,比如恒生电子,比如饿了么等。

而对苏宁的投资,虽然比例不低,但并没有控股。这种投资,只是为了防止溜到竞争对手那里而已,毕竟苏宁有几亿用户,都跑去用微信支付了,支付宝会很伤心,不必过分解读。

再说其他的接盘方。

比如苏宁金服增资后,苏宁易购的股份稀释了,不再并表,但增加持股的其他公司,大部分是苏宁系的投资公司。

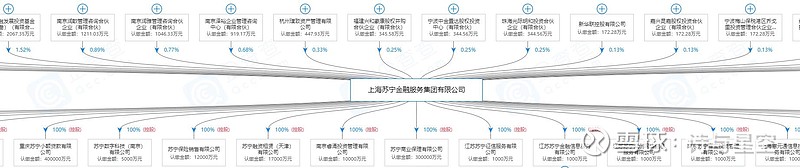

企查查显示,苏宁控股集团旗下有

苏宁构建了庞大的参控股体系,通过层层叠叠的互相持股,实现了无数家公司"保"苏宁易购这家上市公司—卖货赚不赚钱,已经不重要了。

除了阿里,接盘侠几乎都是体系内的关联方,都不是外人。

通过体系外的资本流动,实现上市公司的资本和市值增值,成为融资的优质工具,从而体现了上市公司的价值。

也许,这才是更高级的赚钱方式吧!