#2019年报解读#

$药明康德(SH603259)$

3月25日,药明康德发布2019年年报,营业收入同比增长33.9%,达到了128.72亿元,增速非常可观,但净利润同比下降18%至,降到了18.55亿元。

乍一看,公司增收不增利,是哪里出了问题。

但是,再看看扣非净利润,从2018年的15.59亿元增加到了2019年的19.14亿元,增加了22.8%。

虽然不及33.9%那么高,但也比较不错。

那么,公司发生了什么?

原来,公允价值变动损益由上年同期的6亿变成了-2.59亿,这一来一回就影响利润接近9个亿。

年报显示,这部分损失系本集团投资上市股权投资、非上市股权投资及非上市基金投资产生的公允价值变动收益(损失)。

最近因为新冠肺炎,在一些自媒体平台,药明康德的官方账号非常活跃。而它活跃的原因,无非就是著名的“神药”:瑞德西韦。

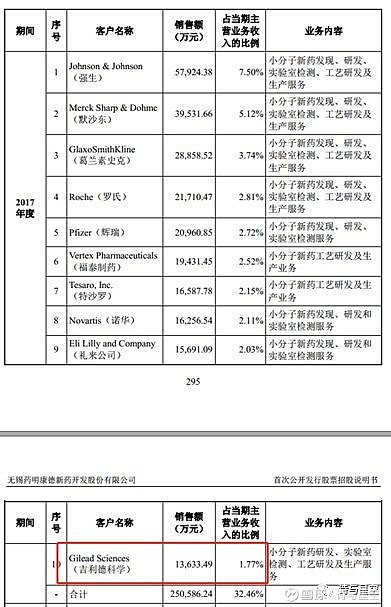

瑞德西韦是吉利德科学的产品,据药明康德招股书,药明康德前10位客户依次分别为:强生、默沙东、葛兰素史克、罗氏、辉瑞、福泰制药、诺华、利来公司、特沙罗、吉利德科学。

2017年公司从吉利德科学的销售收入为1.36亿。

然而,瑞德西韦的有效性一直未得到明确的验证,所以资本市场对药明康德也是比较暧昧,股价飘忽不定。

作为从美股退市回A股上市的公司,药明康德一直比较擅长资本运作,公允价值变动损益的重大影响也是公司投机性投资的影响。

从性质看,药明康德和恒瑞医药等创新药公司有很大的不同,或者说,都不太像一个行业。药明康德有点像医药界的富士康,作为外包商,替一些大牌药企进行代工和代研发。

比如CRO。

什么是CRO?

Contract Research Organization,合同研发服务,是通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构。

简单讲,就是为药厂提供为客户提供从药物发现阶段到产品上市全方位的分析服务和药代动力学等服务。

药厂只需要做出试验药来,剩下的交给药明康德,然后等结果就好了。

再比如CMO。

什么又是CMO?

Contract Manufacture Organization,合同生产业务组织,主要是接受制药公司的委托,提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等业务。

和传统药企相比,这类“代工”企业的最大不同有两点,一是毛利率普遍偏低,比如药明康德在40%左右;二是销售费用奇低,因为这类企业面向的是药企,不需要搞学术会议烧钱搞推广。

综合来看,药明康德是有“真才实学”的好公司,但是公司资本背景太深,一般的玩家玩不过它们。

比如,招股书显示,公司的财务投资者们包括:G&C VI (群云 VI)、G&C IV Hong Kong (群云 IV 香港)、G&C V(群云 V)、嘉兴宇祥、G&C VII(群云 VII)、上海厚燊、嘉兴宇民、嘉兴厚毅、嘉兴厚毓、嘉兴厚咨、嘉兴厚锦、上海厚雍、上海厚溱、上海厚辕、上海厚玥、上海厚尧、上海厚嵩、上海厚菱、Fertile Harvest(沃茂投资有限公司)、Eastern Star(东星亚洲投资有限公司)、L&C 投资有限、上海瀛翊... ...