一、国产GPU龙头

CPU几乎路人皆知,是电脑、手机等设备使用的中央处理器芯片,那么GPU呢?

GPU则是图形显示芯片,专门用来处理图像的处理器。上世纪80年代以来,为了减轻CPU的负担,把图形显示功能拆分出来,交给GPU处理。由于发展方向不同,GPU的计算能力也不弱,以至于矿机主要是用GPU。

最知名的GPU公司莫过于英伟达(NVIDIA),前几年比特币被追捧的时候,矿机供不应求,NVIDIA的显卡和股价都上了天。

由于GPU计算能力超强,NVIDIA甚至参与研发新一代的无人驾驶芯片,公司参股了一家中国的无人卡车公司,叫做图森。

这家来自中国的初创公司,吸引了众多投资,已经在美国进行正式商用。

回到国内,随着军队信息化程度的提高,满足机载、舰载、车载环境下图形系统的功能与性能要求的GPU就提上了日程。

毋庸置疑,军用信息化产品必须做到自主可控,承担GPU国产化重任的,就是景嘉微。

公司在 2014 年发布第一款国产图形显示芯片 JM5400,这是一款高性能、低功耗的 GPU 芯片,具有完全自主知识产权,打破国外产品长期垄断我国 GPU 市场的局面,率先实现军用 GPU 国产化,并实现量产。

景嘉微的GPU一度受到很多质疑,其实军用GPU都是定制化的,对性能要求并不那么高,对稳定要求非常高,比如美国军方大量的价格数千万上亿美金的武器装备,还在用着奔腾级别的芯片。

所以第一代的GPU芯片技术难度并不太大,在此基础上,公司尝试了第二代GPU,难度就有点大了。

2018 年公司发布第二代芯片 JM7200 发布,性能比第一代芯片大幅提升,技术水平相当于国际头部GPU 厂商 2012 年低端产品。

与此同时,公司正在研发第三代GPU产品JM9231,据预测,这款GPU很可能达到 2016 年中低端产品水平,基本满足人工智能领域对 GPU 的技术需求。

不过,和NVIDIA、AMD的GPU相比,景嘉微还只是个小学生,无力进行面对面的市场竞争。公司的产品主要用途还是用于自主可控,即便是民用领域,也是以政府机关为主,而非真正面向普通消费者。

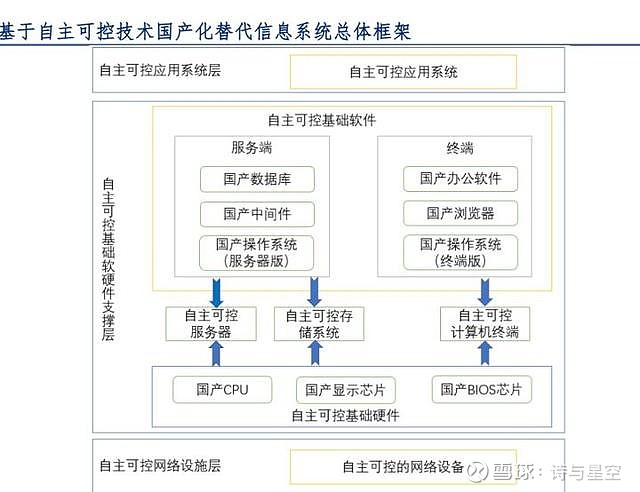

从自主可控角度来看,国产化替代的信息系统发展框架日趋完备,几乎每个核心环节都有一家或者多家公司从事该领域。

二、难得一见的比较赚钱的芯片企业

在所有的大基金扶持的上市芯片企业中,赚钱的不多。由于研发成本高昂,还要受到国际芯片巨头的打压,大部分芯片企业都挣扎在盈亏平衡点,或者毛利极低。

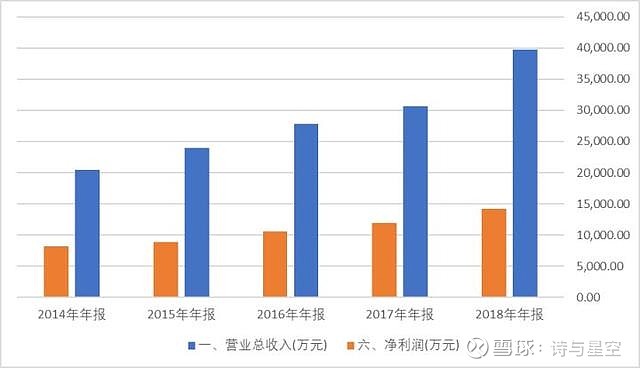

由于背靠军方大客户,走定制化路线,景嘉微是芯片企业中为数不多的比较赚钱的一个。

不过,也正是由于大客户战略,公司的应收款非常高,差不多接近公司营收的两倍。如果换做别的上市公司,这个异常指标可以怀疑涉嫌虚构营收了。

公司毛利率70%左右,在A股属于毛利率极高的公司,净利率也达到了30%左右。偶尔年份略不稳定,但整体来看,公司产品竞争力非常强。得益于公司的研发实力和进入该领域国产化替代的及时性。

最近消息显示,公司迎来了新的竞争对手,长沙韶光和中船重工716所开始为军队生产类似产品。从远期看,随着竞争的加剧,公司的毛利率可能会有所下滑。

三、关于资金的疑点

从账面看,公司资产负债率不足10%,现金充裕,没有一分钱借款。

但是,公司大股东喻丽丽股权质押44.81%,大股东曾万辉股权质押78.4%,这样的比例,对于一个看起来不缺钱又比较赚钱的上市公司来说,有些奇怪。

据2019年半年报,公司手握现金超过12亿,但是公司没有购买一分钱理财产品,也没有进行相关方面的投资。公司利息收入连年增加,2018年近500万元,2019年上半年超过1200万元。

存这么多钱,不买理财,然后股权质押,匪夷所思。

尤其现金比较多却不买理财产品的,这是个非常值得警惕的信号。为了拉储,银行提供了五花八门的理财手段,长到几年,短到几天,只要你有钱,就可以上门理财。所以绝大多数不差钱的上市公司都选择了购买理财产品,除了个别像茅台、格力这些有财务公司的公司,选择了通过财务公司统筹使用资金,凡是有钱但不买理财的,都可以列入怀疑对象。

一般会有什么风险呢?从公司大股东的股权质押比例看,存在一定的可能,会被大股东挪作他用。

四、市场空间有多大

投资者最关心的,莫过于景嘉微的市场空间。

1、军品方面

随着军机列装,公司面向军方的产品销售额逐年增加。但是军队市场空间比较有限,再加上咄咄逼人的竞争对手,公司很容易抵达市场天花板。所以,拉大到3-5年的时间尺度,公司的军品业绩很容易抵达天花板。

2、民品方面

民用市场,在NVIDIA和AMD的市场夹缝中,景嘉微的产品竞争力很一般。毕竟,两大巨头的中低端产品价格也不贵,性能还比景嘉微好。

景嘉微民品的主要应用领域其实是政务方面,对自主可控的要求越来越高,政务系的电脑更换为纯国产软硬件势在必行。

不过,这个市场的空间,还是比较有限。

从中远期来看,景嘉微的市场空间是有限的,最终还是要靠2c端的产品来扩大销售额,这就需要公司的产品具有足够的竞争力。

作为国产GPU的龙头企业,任重而道远。