虽然双11、618的激战氛围越来越淡,但是几年618还是比较热闹,让众多吃瓜群众看了一出好戏。

大戏的主角是格力电器和奥克斯,格力在官方微博上发布《关于奥克斯空调股份有限公司生产销售不合格空调产品的举报信》,“手撕”奥克斯。

不得不说,董明珠这一手非常刁钻,对于转战电商的奥克斯来说,酷夏即将到来的618是最重要的促销期间。

不过,奥克斯也不是吃素的。

8月30日,格力发布半年报前夕,奥克斯家电事业部总裁冷泠在微博上发公开信,称格力存在能效不合格产品,并喊话格力电器董事长董明珠下周一见,届时将提供格力电器能效不合格的拆解视频。

同时还体贴的提到,秋天已到,空调销售旺季已过,选择这个时间提供视频,可以避免影响格力的销售。

这是典型的得了便宜还卖乖,格力作为难以撼动的全球空调老大,冷冷的目标并非格力空调的销量,而是股价。

一、格力的半年报,有点小烦恼

当晚,格力电器公布2019年上半年财报,公司实现营业总收入983.41亿元,较上年同期增长6.89%;利润总额164.13亿元,较上年同期增长7.25%;实现归属于上市公司股东的净利润137.50亿元,较上年同期增长7.37%。

从业绩来说,和往年增速大幅下滑,乍一看格力遇到了增收困境。

好在美的集团也发布了半年报,公司营业总收入 1543 亿元,同比增长 7.37%;实现归

属于母公司的净利润 152 亿元,同比增长 17.39%。

从营收增幅看,二者差不多,从净利润增幅来看,格力要比美的差很多。

简言之,公司的营收增幅下落是行业共性,问题不大,净利润增幅下滑则是格力自身出了问题。

什么问题?

表哥列出了2018年半年报和2019年半年报,比例和金额变化最大的是销售费用,从80亿涨到了100亿。

假设销售费用增幅保持和营收相同的增幅,类比计算,公司的净利润增幅能到16%左右,就和美的集团的净利润增幅差不多了。

所以,公司2019年上半年业绩增幅乏力的主要原因,是增加的这20亿的销售费用。

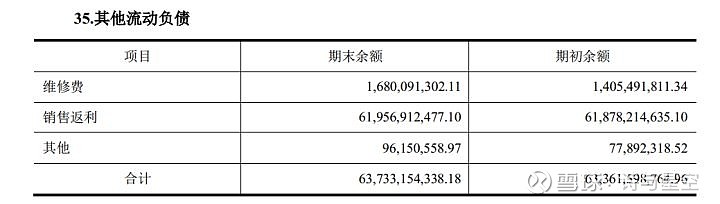

半年报显示,2019 年半年度,销售费用主要为安装维修费、销售返利及宣传推广费,占销售费用总额比例超过 80.00%,本期相比上期增长较大主要由于公司加大销售政策力度导致。

一般而言,安装维修费会和销售额等比例增长;销售返利计提后不会马上发放,会体现在其他流动负债里。

表哥查了下返利余额(已计提尚未支付),2019年上半年仅新增了几千万。有两种可能:一是2019年上半年计提的返利很少;二是2019年上半年计提的返利很多,但是同时实际支付给经销商的返利更多,导致余额比较少。

于是继续打开现金流量表,发现本期支付的返利比去年同期还少十几亿。

那么,结论就显而易见了,格力新增的销售费用,主要是宣传推广费。

二、性格决定命运

董小姐今年65岁,虽然精力旺盛,举止优雅,但是她的经历决定了她的性格,也能从格力的经营理念中看出浓浓的个人风格。

格力,掌握核心科技。

美的是什么广告?为人类创造美好生活(早期是原来生活可以更美的)。

和董小姐不同的是,美的的创始人以及现在的董事长都很少抛头露面。

当然这背后有董小姐迫不得已的因素,如果不刷存在感,很可能就被夺权了:在控制权的斗争中,2018年才因为当地某部门负责人的更迭告一段落。

经过多年奋战,后院平定以后,董小姐交出的第一份成绩单并不那么让人满意。

根源在于格力仍无力打破天花板。

很多上市公司发展到一定程度后,市占率全国第一甚至全球领先,想要继续维持成长性,通常可选的手段并不多,无非这么几个:一是大举进军海外,比如安琪酵母,但是缺点也很明显,近年来国际贸易形势不太乐观;二是并购,比如海尔、美的,都并购了较大的海外集团公司。

格力持续了董小姐的理念,靠自己。

在美的集团花了200多亿并购库卡机器人的时候,格力选择了自研。

库卡一年给美的带来超过250亿的营收,毛利率也稳定在20%以上。2019年上半年,库卡机器人营收超过120亿,而格力的机器人业务,半年报显示,还停留在4亿多营收的水准。

云泥之别。

其实,在美的集团开始大规模并购后,就明显和格力拉开了档次。格力已经配不上美的的竞争对手了。

这又引出另外一个话题:格力账面1200亿的现金,为什么不去大规模并购来提升营收呢?

这件事,表哥思考了很久,最终的结论是,不是不想,而是无能为力。

股东大会否掉董小姐并购银隆的提议,还历历在目。大股东格力集团并不是格力电器的靠山(这在A股很罕见),董明珠本质上只是一个权限非常有限的“职业经理人”。

不难发现,在经营之外,格力还未梳理顺畅的东西,实在太多了。

带着镣铐跳舞,怎么可能华美而优雅?

三、依旧是一家好公司

比不上美的的公司,依旧是一家好公司。

格力在技术品牌方面拥有不可撼动的护城河,即便是盈利更强的美的,在空调领域也只能俯首称臣。

格力的渠道商遍布全国,甚至布局到乡镇。

资产负债率优异,现金流充裕,账面资金雄厚,抗风险能力强。

最大的希望在于混改。

4月初公司公布控股股东筹划转让部分股权重大事项以来,公司依照相关法律法规及时履行信息披露义务,相关事项稳步推进,截止目前股转方案已获得地方国资委原则同意,2019年8月13日,公司对外披露了《关于控股股东拟协议转让公司部分股份公开征集受让方的公告》。

混改落地后,格力管理团队不再为了控制权内斗的焦头烂额,很可能会迎来新的起点。