8月1日晚间,大族激光发布关于公司欧洲研发运营中心有关问题的澄清公告,对于沸沸扬扬的饱受质疑的在建工程问题,公司在公告里给出了一个解决方案:为进一步回应媒体质疑,公司决定聘请全球四大会计师事务所之一对欧洲研发运营中心项目进行独立性和真实性的专项审计,审计结果将及时对外公告。

至此,大族激光的在建工程事件暂告一段落。

同时,投资者也被科普了一个新会计名词:在建工程。

在建工程是一个非常特殊的资产项目,用于核算新建、改建、扩建,或技术改造、设备更新、大修理中的工程支出。根据会计准则,在建工程有三个特殊的地方,容易被上市公司当做修饰利润的工具:一是一部分利息支出可以计入在建工程,变相的把一部分财务费用变成了资产;二是在建工程转为固定资产之前无需计提折旧,容易进行利润调节;三是可以计入在建工程的费用性项目非常繁杂,容易成为一个无所不能装的“垃圾筐”。

简单理解,在建工程是固定资产“小时候”的状态。由于财报中的在建工程不需要披露太多信息,导致在建工程的异常很难发现。

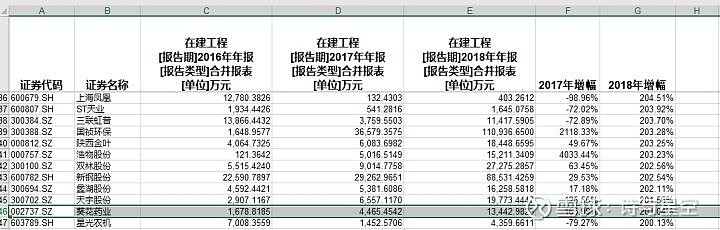

通过东财choice等工具,利用人眼大数据技术,按照大族激光的在建工程方式按图索骥,会发现不少上市公司都有借道在建工程修饰财报的嫌疑。

排查逻辑是连续三年在建工程都增速超过100%,远超营收和净利润的增幅。

比如,葵花药业。

恰好,这家公司年初发生了一些事:2019年1月,关彦斌辞去葵花药业董事长、总经理的职务,由他的两个女儿关一、关玉秀分别接任公司总经理和董事长,4月,关彦斌涉嫌故意杀人被大庆市让胡路区人民检察院批捕。

不少上市公司的高管出事的时候,表哥发表过自己的观点:财报如人品,实控人的道德品质会反映在财报上。

虽然很多人不相信,但事实往往如此,个中逻辑也不难理解。一个道德没有底线的人,在财报修饰方面也往往没有底线。

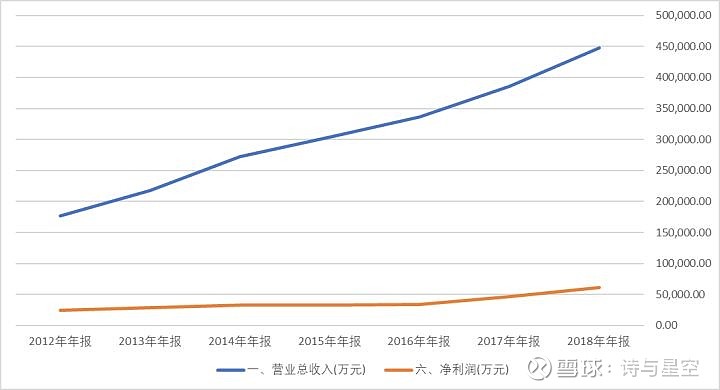

公司近年来营收和净利润增幅靓丽,尤其是2018年,公司实现营业收入 44.72 亿元,比上年同期增长 16.00%;归属于上市公司股东的净利润 5.63 亿元,比上年同期增长 32.85%;实现扣非净利润 4.90 亿元,同比增长 34.12%。

如此华丽的业绩背后,却藏着几乎微不足道的在建工程的变化。为什么呢?

表哥有过多年上市公司报表编制的经验,最大的心得就是修饰利润优先级:先修饰财报主表和附表中都不单独体现的,比如费用、存货,这样可以神不知鬼不觉的修饰利润;其次修饰附表中体现但主表中不体现的,比如在建工程,许多不仔细的投资者不会留意到附表的情况;再次修饰主表中体现的,比如应收账款等,这已经算是下策了;最后修饰需要发布公告的,比如会计估计变更、出售资产、出售子公司等等,因为会引起市场所有人的关注,这是下下策。

也就是说,当你能从附表中看出在建工程被修饰的时候,哪怕金额不大,也要有足够的警惕,因为不需要体现在附表的项目,可能早都修饰完了。

一、在建工程转资迟缓

2018年的年报附表显示,在建工程主要项目中,有一个项目叫做重庆布洛芬生产线,这个项目的建设完工率95%,工程投入占预算已经97.8%,仍未转入固定资产。

划重点:上市公司财报中,连续两期完工率90%以上尤其是完工率99%的在建工程项目,一般会存在猫腻。对比2017年年报,发现重庆布洛芬生产线已经完工99%,工程投入占比也是97.8%。也就是说,长达一年的时间,该生产线的完工进度不仅没有增加,反而退步了。

这种情况一般有两种可能,一是生产线的建设确实出现了问题,项目无法进行,但是这种需要评估在建工程的可靠性有效性,通常需要计提减值准备;二是项目实际已经投产使用,但出于某些需要,暂时没有履行转资手续。

表哥从事报表工作的时候,转资时间点主要看验收报告等相关手续,一切以单据为准,导致很多实质上投入使用的资产迟迟未转资,晚提折旧。新准则修订后,基于实质重于形式原则,满足以下三个标准的在建工程应该资本化:

1、固定资产的实体建造(包括安装)工作已经全部完成或者实质上已经完成;

2、所构建的固定资产与设计要求或者合同要求相符或基本相符,即使有极个别与设计或合同要求不相符的地方,也不影响其正常使用;

3、继续发生在所构建固定资产上的支出金额很少或几乎不再发生。如果所构建固定资产需要试生产或试运行,则在试生产结果表明资产能够正常生产出合格产品时,或试运行结果表明能够正常运转或营业时。

二、在建工程里隐藏的利息

普及一个概念:利息资本化。

众所周知,企业借款发生的利息支出,要放到财务费用里。但是,会计准则规定,允许一部分符合条件的利息支出,放到资产里,叫做利息资本化。

比如房地产行业在建设环节发生的利息支出,可以计入存货或者投资性房地产。普通行业的在建工程环节,如果发生了利息支出,也可以根据规定计入在建工程。

这些利息支出计入资产后,不会当期的财务费用,从而减轻利润的压力。

2018年年报显示,临江新厂区建设工程项目,预算2.64亿元,截止2018年底已经投入5182万元,利息资本化率4.75%。

意思是公司将92.38万的利息支出计入了在建工程。

92.38万高不高?不高。

重要不?非常重要。因为公司没必要将这笔利息进行资本化。

很多投资者对此不以为然,几十万的金额,和公司一年6、7亿的净利润相比几乎可以忽略。

实际上这些异常的操作,往往是公司财务部无法通过其他方式虚增利润之后不得已的体现。除了这92.38万的利息,在建工程里很可能还有林林总总无法核实的其他费用。

而且公司的在建工程增速过快,在营收规模没有革命性变化的前提下,公司将大量资金扔到在建工程上,存在转移资金、利益输送的嫌疑。

三、在建工程排雷指南

和货币资金、应收账款等项目相比,在建工程的披露比较保守(存货更保守),导致投资者可能误判。

不过还是能通过现有的信息来做出大体的排查,至少可以防范风险。

1、在营收、净利润增幅不大的情况下,在建工程连年激增。

2、在建工程的重点项目清单中,有长期未转资的项目(完工率90%的项目是排查重点)。

3、在建工程的重点项目清单中,有项目严重超预算。

这几项判断标准,虽然不能一定断定公司的在建工程有问题,但是为了规避风险,躲开雷区就对了。