7月23日,新城控股发布一则关于市场传闻的澄清公告。从内容来看,媒体报道的出售68个项目的传闻,被公司确认了40个,其中已经成交了5个,相当于通过“澄清”来确认了传闻。

对于新城控股来说,2019年并不太平。公司股价已经从40多元的高位接近腰斩。

4月,公司发布的2018年年报遭到了上交所的连环19问,公司的财报质量受到了上交所会计师的质疑。表哥比着问询函粗略算了算,差不多上百亿的利润涉嫌虚增,而公司2018年的净利润也不过122亿。

7月,董事长王振华因猥亵幼女被警方带走,股价一落千丈。

7月12日,证监会收到针对新城控股的举报信。

在表哥撰文解读问询函,苦口婆心的提醒投资者注意风险的时候,仍有不少人信心十足的认为公司的业绩创了新高,股价还会节节攀升。

财报如人品,竭尽全力修饰财报的,往往幕后有不可告人的目的。

在新城控股所有的财技中,有一项特别有意思,并且在上市房地产企业中经常采用,在其他上市公司也屡有发生。

在新城控股的2018年年报中,参股、控股公司多达627家,中报时还是549家。上市房企的参股控股子公司非常多,是什么原因呢?

一、房地产企业的扩张模式

房地产企业拿地的过程中,并购是效率最高的方式。在并购的时候,对方往往会保留一部分股权甚至控制权,导致产生了众多的参股和控股子公司。

这只是其中一个方面,但并非全部原因。

二、并表和不并表的子公司

新城控股有43家子公司的持股比例40%-60%,这些子公司通过增加一点或者减少一点股份,即可以并表和非并表之间的转换。

对于并表的要求,会计准则是这么规定的:

1、母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并会计报表的合并范围。但是,有证据表明母公司不能控制被投资单位的除外。

2、母公司拥有被投资单位半数或以下的表决权,满足以下条件之一的,视为母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并会计报表的合并范围;但是,有证据表明母公司不能控制被投资单位的除外:

①通过与被投资单位其他投资者之间的协议,拥有被投资单位半数以上的表决权;

②根据公司章程或协议,有权决定被投资单位的财务和经营政策;

③有权任免被投资单位的董事会或类似机构的多数成员;

④在被投资单位的董事会或类似机构占多数表决权。

公司2018年的年报显示,2018 年 7 月,通过协议约定方式,将持股 49.51%的青岛卓越新城置业有限公司和持股 50.50%的义乌吾悦房地产发展有限公司纳入合并报表范围。通过收购许昌市昱恒房地产开发有限公司(以下简称“许昌昱恒”) 1%股权和进行协议约定的方式,将持股 32.38%的许昌昱恒纳入合并报表范围。同时合营企业转子公司带来了 6.77 亿元投资收益,占公司 2018 年归母净利润的 6.45%。

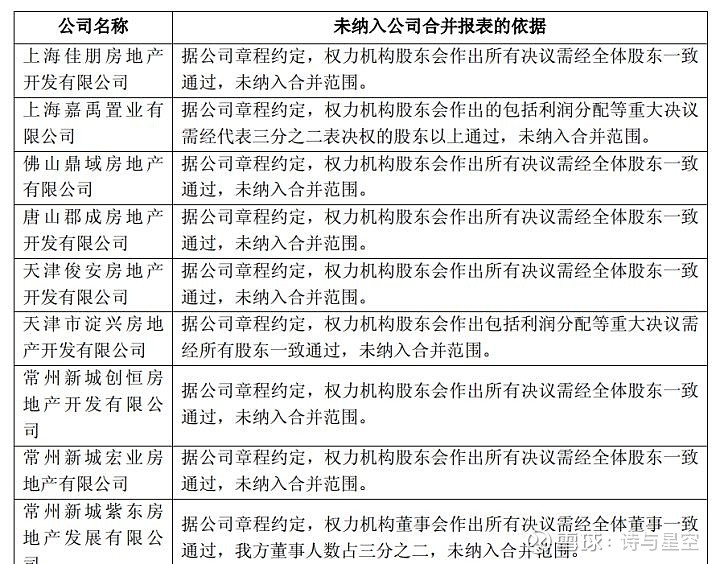

公司把持股不足50%的纳入并表的同时,有几十家持股比例超过50%的没有纳入并表范围。

上交所对此也进行了质疑,公司列了一个清单进行答复。而答复的理由却让人无话可说:

仅仅因为公司章程约定,相应的决议需要全体股东或董事一致通过,就认为没有控制权,这其实是很鸡贼的理由。

三、并表的真相

公司持股比例超过50%的合营、联营公司中,仅有一家盈利,合计亏损超过8800万元。

公司不并表的目的昭然若揭,上交所在问询函里是这么问的:逐一说明未将持股比例超过 50%的合(联)营公司纳入合并报表范围的依据;上述处理有无调节利润的考虑。

表哥看到有文章提到,可以通过减少股份来实现不并表,从而改善上市公司的净资产收益率等指标。实际上并表或不并表,对净资产收益率等指标影响不大,影响最大的是营收和净利润。

上市公司可以通过并表与否来控制营收和利润,而营收规模是很重要的公司经营质量的指标之一,“聪明”的公司就通过调节并表范围来实现营收和利润的操控。

这种操控不是房地产公司的专利,有许多其他

1、上汽集团的股权结构

在特斯拉的独资模式之前,中国对合资企业要求的上限是持股50%。由于种种原因,中方企业即便是持股50%,也无法拥有控制权,所以通常不能对旗下的合资品牌进行并表。

最近刚刚发布的财富五百强名单里,上汽下滑了三位,在汽车行业全面遇冷的2018年,这个下降幅度是可以接受的。

不过,上汽的营收数据却包含了合资品牌的销量,是因为上汽比较强势能够对合资企业拥有控制权吗?

原来,上汽通过成立每个品牌的销售公司,对销售公司并表,实现合资车的销量纳入了营收,从而扩大了销售额,成为排名不错的五百强。

2、爱尔眼科的非上市体系

爱尔眼科的高增长是有目共睹的,公司的扩张也主要依赖于收购。表哥一直有个疑问,为什么公司每家收购的眼科医院,都能保证如此高质量的盈利能力?是收购者的眼光好吗?

后来,在公司的投资收益里发现了秘密。

爱尔眼科成立了多个收购基金,全国范围内广撒网收购眼科医院。收购后并不直接并表,公司对收购基金参股仅有5%-10%左右,如果收购的眼科医院效益不错,则增加持股比例纳入到上市公司进行并表,如果效益不佳,因为持股比例不高,就自生自灭了。

好处是公司每并表一家眼科医院,都有不错的营收和净利润补充进来;缺点也是显而易见的:非上市体系运作成了一个资金黑洞,在崩盘之前,上市公司财报华丽。