应收账款融资能解决民企融资难吗?二三四五和华信国际说不能

11月21日,人民银行天津分行组织召开民营企业和小微企业应收账款融资推介会。看到这个新闻,我的脑海里迅速闪过一堆因为应收账款融资而暴雷的公司,华信国际、二三四五… …

为什么要推行应收账款融资?本质上讲,应收账款融资是上世纪90年代开展的集中清理三角债的延续。中国的信用机制相对世界发达国家还有一定的差距,导致了一部分企业尤其是一些中小民企的信用程度较差,有意无意的拖欠货款。带来的恶果是经济形势不好的时候形成大量的坏账,大量应收款无法收回,企业为了持续经营,又不得不去融资。民企大多是轻资产模式,抵押物较少,通过银行等传统融资渠道比较困难,就不得不选择了资金成本高昂的其他融资方式,甚至高利贷。

应收账款融资并不是新东西,保理业务就是典型的应收账款融资,2016年以来,直接或者间接从事保理业务的上市公司越来越多。

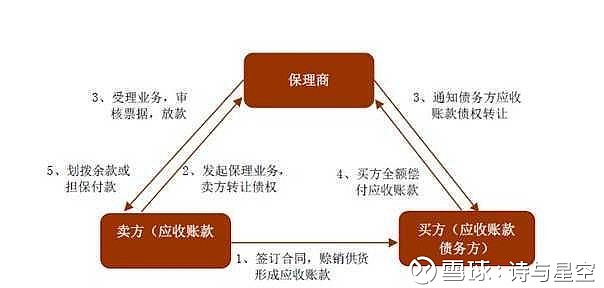

什么是保理业务呢?

卖方和买方签订赊销形式的销售合同后,形成应收账款,卖方将应收账款打包卖给第三方的保理商,获取现金,然后由保理商向买方收取应收账款。这种应收账款融资的方式,叫做保理业务。

保理业务在发达国家是一种很常见的融资业务,由于信用体系健全,该类业务风险极小。但在中国,就被很多公司玩出了花样,成为修饰业绩甚至财务造假的工具。

一、坏账准备超过应收账款的二三四五

互联网企业中,有不少靠做灰产甚至黑产发家的,但是能把灰产做成上市公司的,也只有二三四五一家了。

2015年,公司借壳上市,主营业务是做网站推广和营销。公司的营收在14.6亿左右,以网站的营销推广和搜索引擎分流为主。而实际上,二三四五的巨大装机量来自预装盗版操作系统,而上市后不久,公司就开始转型。转型的方向有点让人猝不及防:做高利贷。

高利贷业务带来的营收也一飞冲天,到了2017年,公司的业绩几乎翻了一番,营收达到了32亿。

(单位:万元,数据来源:Wind,整理:路过银河)

公司的高利贷业务虽然发展很快,但是质量却非常差。2017年,公司计提了11.98亿的坏账准备,累计坏账准备达到了12.34亿(为什么不是23.45呢......),比应收账款和其他应收款的合计净额(4.7亿)都多。

坏账准备的比例也太高了吧?公司按照什么规则计提坏账准备的?

没有规则,2017年11月27日,公司以2折的价格,把2.69亿的应收款打包卖给了一家保理公司。而在12月份,国家加强了对现金贷的监管。

二三四五的操作,堪称断臂求生。

二、把保理业务做成炸雷的ST华信

2017年8月,我在对A股的三项债权进行分析的时候,把三项债权占总资产的比例进行了排名,排在前列的除了各ST股外,当时业绩看起来还不错的华信国际也名列其中,三项债权占总资产的比例竟有83.95%。

2014年的财报中,应收账款约9亿元。2015年财报勉强也算正常,应收账款大约27亿元。从2016年季报开始,应收账款开始打着滚往上翻,到了2016年的年报,应收账款高达70亿元之多。这个增幅非常惊人,让我对公司的基本面产生了怀疑。

根据公告,2015年公司经历了一次重组,一家成品油销售企业进入,营收结构和现金流发生了较大变化。据我所知,成品油销售行业现金流可观,基本是卖方市场,很少出现较大额、长期的赊销,不可能有如此高比例的债权。再仔细看一下当时的年报,能源和化工产品占到营收的97%,但营收中有1.73%的保理业务收入——年报里解释如此高额的应收账款:因新增保理业务所致。

原来,公司买来很多别人的应收款。

我大体计算了华信国际的平均坏账准备计提比率,大约在0.31%。这个数据非常可疑,因为就算是关系再好的客户,也会有坏账风险的。

公司对坏账计提比率的解释也非常简洁,说应收账款的期限大多在3-6个月。这其实是偷换概念,因为这里的期限是指公司买来这些应收款之后3-6个月内,但是这些应收款在卖的时候大多是长年旧账,甚至是坏账。所以不计提坏账准备是完全错误的,事实也证明如此。

到了2018年4月,2017年年报公布,公司的雷终于爆了。审计报告显示,公司存在大量逾期的应收款项,公司可供经营活动支出的货币资金严重短缺;公司保理业务应收账款逾期余额为14.68亿元,转口业务应收账款逾期余额为10.19亿元,保理业务应收利息逾期余额约为0.18亿元;华信国际合并流动负债余额33.32亿元,由于华信国际资金紧张,无力兑付到期债务。

三、应收账款融资业务的利与弊

客观来说,应收账款融资业务有一定的好处。

对于固定资产比较匮乏的中小民企来说,应收账款融资是一个相对便捷的渠道,能大幅缓解资金压力。尤其是在人民银行牵头的前提下,可以抑制当前过高的融资成本。

但是,由于特殊的国情,在信用机制还不是特别完善的情况下,应收账款融资业务的风险又不容忽视。

由于上市公司对业绩的追求,应收账款融资业务很可能成为修饰业绩的新型工具。据Wind数据,2018年以来,A股共有172个开展保理业务的公告,叫去年同期几乎增加了三倍。

收购应收账款的风险主要是华信国际的模式,规避劣质应收款的坏账准备,为不远的将来埋下一颗雷;出售应收账款的风险则是二三四五这种情况,突然计提巨额的坏账准备。

除此之外,还有第三种情况,那就是上市公司参与成立一家参股但不控股的保理公司。2017年以来不少上市公司发布了投资设立保理公司的公告,这里面有什么猫腻呢?

上市公司通过该保理公司转移劣质的应收账款。

首先,参股公司是可控的,因此不管应收账款质地如何,保理公司可以一股脑的全接收。

其次,因为不控股,达不到重要性程度,参股公司的报表无需披露。所以再烂的应收款,到了保理公司也就体系外流转,上市公司报表看不到了。只能在投资收益里看到影响微乎其微的负数收益,如果参股比例足够小,甚至 投资收益里都被其他参股公司的业绩掩埋了。

经过如此这般的化妆,上市公司的劣质应收款就改头换面变成了保理公司提供的现金。当然,公司的实际经营情况并没有改善,只是把上市公司的报表修饰的美观好看了,可以收获不错的股价,然后大股东可以通过股权质押、减持等方式获取更多的利益,从而补上非上市的保理公司的窟窿。