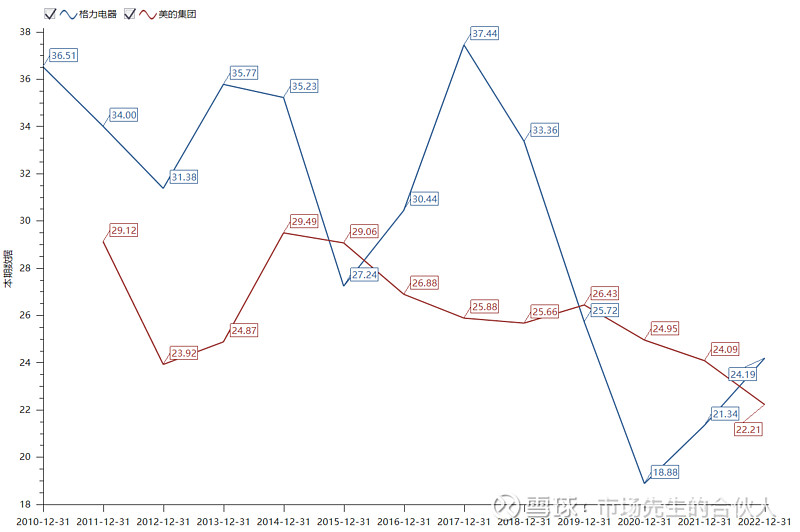

$格力电器(SZ000651)$ $美的集团(SZ000333)$ 这是两个公司历年加权股东权益回报,只要你要投的资金不足够买下整个公司,那长期来说该投资什么公司看的是每股的股东权益回报,数一下过去两家公司谁领先次数多?,而且最近又重新超越了![]() 很多人一直用公司总营收,总利润来比较,难道他们的钱足够买下整个公司?当你只能投资10万,100万并长期持有,看的是这10万,100万代表的股东权益每年获得的收益,而不是公司100亿,200亿的净利润,那些跟你有啥关系?那些只跟高管们的收入有关系

很多人一直用公司总营收,总利润来比较,难道他们的钱足够买下整个公司?当你只能投资10万,100万并长期持有,看的是这10万,100万代表的股东权益每年获得的收益,而不是公司100亿,200亿的净利润,那些跟你有啥关系?那些只跟高管们的收入有关系![]() 所以某些不是把股东利益放在第一位的高管,会想尽办法融资或者保留利润以扩大企业规模,然后提高自己的薪酬,但原有股东的收益率不增反减

所以某些不是把股东利益放在第一位的高管,会想尽办法融资或者保留利润以扩大企业规模,然后提高自己的薪酬,但原有股东的收益率不增反减![]()