写在前面的话:

减半兑现时间点临近,市场能否进入一个超级“自我加强”程序,拭目以待!

|正文|

01/ “自我加强”现象在生活中随处可见。气象学中台风的形成,需要以下几个方面的条件:海面水温在26.5℃以上;一定的正涡度初始扰动;环境风在垂直方向上的切变小;低压或云团扰动至少离赤道几个纬度。由于人们对台风形成的认识并不充分,因此,以上所列只是台风形成的必要条件。每天在洋面上都有成千上万气旋形成,大多数气旋最终都没能发展成为台风,而最终由微不足道的气旋发展成为破坏性极大的台风,中间就是各个条件之间相互影响,进入了一个“自我加强”的程序的结果。

化学中的催化反应,万千成分当中,“合适”的成分一旦相遇,催化剂与催化物之间结合,便进入一个“自我加强”的反应程序当中,生成新的化学物质。

物理学中U-235和中子的核反应:一个中子轰击U-235,释放出3个中子,3个中子再去轰击U-235就会生成9个中子,这样连续下去,在几微秒的时间里,就使反应进行得非常剧烈而放出巨大的能量,最终演变出了人类大杀器原子弹,这是一个典型的“自我加强”程序。

02\ 人作为参与者的情景中,同样存在大量的“自我加强”现象,并且更加隐秘不可见。比如说股票市场、外汇市场、数字资产交易市场等。以股票市场为例,一轮牛熊周期中的繁荣和萧条过程,就是典型的由无数人作为参与者而推动起来的“自我加强”结果。

而要弄清楚人作为主要参与者的“自我加强”程序是如何形成的,必须先知道人和市场之间相互联系和交互的本质。

03\ 人的思维和市场之间的联系可以分解为两个函数:认知函数和参与函数。

y=f(x)为认识函数,x=Ф(y)为参与函数 —— y=f[Ф(y)],x=Ф[f(x)]

这是一组递归函数。由于人的行动y一定是由人对市场的认识所左右的,所以行为是认识的函数,表述为:y=f(x)。同样,人的认识并不是孤立出现的,人的认识是来源于市场,受市场影响,而市场又是与人们的行为紧密相关的。这也就意味着,人的行为对人的认识有反作用,认识是行为的函数,表述为:x=Ф(y)。把上述两个式子合并之后,就得到这样的公式:y=f(F(y)),x=F(f(x))。这就是说,x和y都是它自身变化的函数——认识是认识变化的函数,行为是行为变化的函数。

进一步可以说,在由人作为主要参与者的市场中,人的思维、决策、行为本身即受市场的影响,同时又构成了市场的一部分而反过来对包括自己在内的所有参与者的认知构成影响,一切都不是孤立存在的,且不存在绝对的自变量和因变量之分,而是互为变量的关系。

03\ 人的认知是不客观的、不全面的、非完全理性的。有了上面的过程分解,我们再来看人在面对市场时的认知。我们必须承认,不管如何努力地去获取信息以及保持理性,信息是不可能完整被获知的,人的认知天然就具有某种偏差,这种偏差的存在是一种客观事实。因此,这种偏差认知指导下做出的决策和行动,自然也是具有偏差性的。由此相互作用下的市场,最终就将导向一种失真的情景,让实际的市场发展偏离理想化的均衡状态,或者说偏离其内在的价值,而最终导向一个“极端”的状态。

04\ 主流经济学建立在一种均衡的理想状态之下。比如说,认为通过市场的力量,最终使得供需之间达到最佳的匹配状态,资源的分配能达到最优。但是,经历了这么多,我们再看看身边实际发生的,似乎从来没有达到过这种理想的均衡状态,反而是垄断加剧,经济危-机频发,贫-富差距加大。所以,以结果论,主流经济学建立在均衡假设前提下的各种理论,多数时候并不具有实际的行动指导意义,至少在赚钱这件事上,是如此。

05\ 以股票市场为例。股票市场价格繁荣和萧条的过程,是典型的建立在非均衡假设前提下,正视了人的认知偏差客观存在的产物。股票市场中存在数量庞大的参与者,参与者的认知偏差各不相同,很多认知偏差相互抵消,剩下的我们姑且称之为“主流偏向”。除了主流偏向之外,我们也必须承认市场存在着一个无论投资者是否意识到都将影响股票价格变化的“基本趋势”,其对于股票价格的影响程度,视市场参与者的观点而定。将“主流偏向”与“基本趋势”相结合,就形成了反应在二级市场上的股票价格。

还记得上面我们讲的人与市场联系的两个函数吗?认知函数、参与函数。在股票市场中,基本趋势就是通过认知函数影响参与者的认知,参与者的认知变化又通过参与函数来影响具体的情景(比如说二级市场价格),而股票价格又反过来对参与者的偏向和基本趋势施加影响。这就是索罗斯在股票市场中反身性的直接诠释。

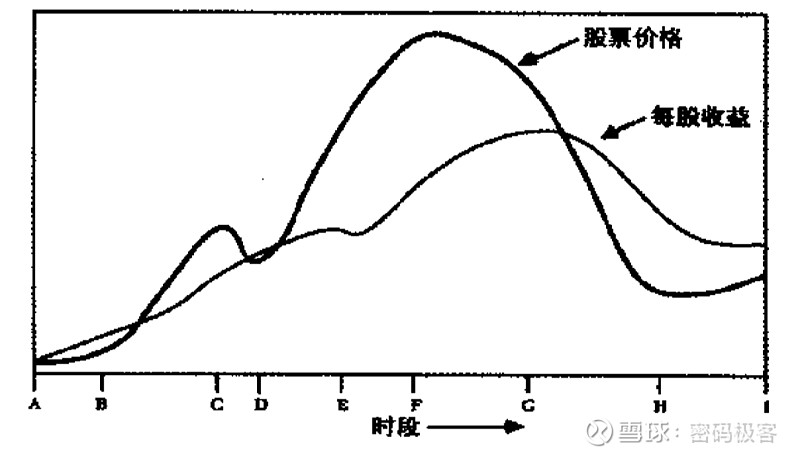

更具体来说,如果我们简化一点,将基本趋势直接用“每股收益”来代替,可能更加直观。

起初,参与者对基本趋势的认知具有一定的滞后性,也就是市场参与者并未注意到这样的“机会”,但该趋势已经足够强大,并且在每股收益中表现出来(A-B)。基本趋势被市场认可后,开始得到上升预期的加强(B-C),此时,市场仍然非常谨慎,趋势继续发展,时而减弱时而加强,这样的考验可能反复几次,在图中只标出了一次(C-D)。结果,信心开始膨胀,收益的短暂挫折不至于动摇市场参与者的信心(D-E)。预期过度膨胀,远离现实,市场无法继续维持这一趋势(E-F)。偏向被充分地认知到了,预期开始下降(F-G)。股票价格失去了最后的支撑,暴跌开始了(G),基本趋势反转过来,加强了下跌的力量。最后,过度的悲观得到矫正,市场得以稳定下来(H-I)。熟悉吗?这都是我们曾经经历过的过程。

06\ 很多时候,基本趋势不止一个,相互作用的因素也不止一组。文中虽然做了简化处理,但是依然能说明问题。还必须强调,上面的每个阶段,在实际的市场发展过程并不是每次都能完整出现,整个繁荣和萧条的过程也并不一定能全部走完,就像太平洋上的气旋,最终没有能发展成台风的是大多数,市场随时都在进行自我检验和矫正,多数时候这样的矫正都能削减偏差的进一步扩大,而中止进行中的程序,我们必须密切关注事态的发展。

07\ 擦亮眼睛,寻找可能进入“自我加强”程序的大机会。辩别典型的繁荣\萧条过程的决定性特征,包括:投资者尚未意识到的趋势、自我加强过程的启动、成功的检验、日益增强的信心、由此而引起的现实与预期之间的差异的不断扩大、投资者认知中的缺陷、市场形成高潮、反向的自我加强过程等。只有辨别出这些特征,我们才有可能对市场价格的变化有所理解。

投资\投机的核心,选用合适的模型,专心留意寻找决定价格曲线形状的关键特征,并果断采取行动。

08\ 数字资产交易市场,“自我加强”的强化程序经常出现。2017年,IC0的繁荣和崩塌过程是典型的“自我加强”过程,基本趋势是人们对于区块链应用落地的颠覆性预期;2019年的IE0繁荣和一地鸡毛是典型的“自我加强”过程,基本趋势是IE0带来的可能收益率。

09\ 减半兑付临近,减半极有可能是又一个“自我加强”过程,但可能更持久,规模更大。其中的基本趋势,包括供需关系的变化、以及挖矿成本变化(挖矿成本对应的是全网算力的改变)。2020年元旦之时,整体的减半系列币种(BTC\BCH\BSV\ZEC\ETC等)价格并未有大的起色,BTC 7300美金左右,BCH也在200美金上下,BSV不到100美金,ETC价格则在4.5美金上下波动。于是,一部分分析师,开始质疑这次减半周期是否还有所谓的“减半行情”,这对应的就是一次市场对基本趋势的检验过程,而目前来看,显然基本趋势经受住了市场的检验,证明了此次减半带来的行情预期有效。一旦经受住了检验,并顺利通过,市场价格就极有可能打开新的空间,当价格达到新的高度之后,市场将再次对基本趋势以及主流偏向进行检验,能否通过检验,那不是预测而来的,而是走出来的。而我们要做的主要工作并不是预测下一次检验能否通过,而是在这次检验通过之后,及时介入,吃到这个阶段的利润。

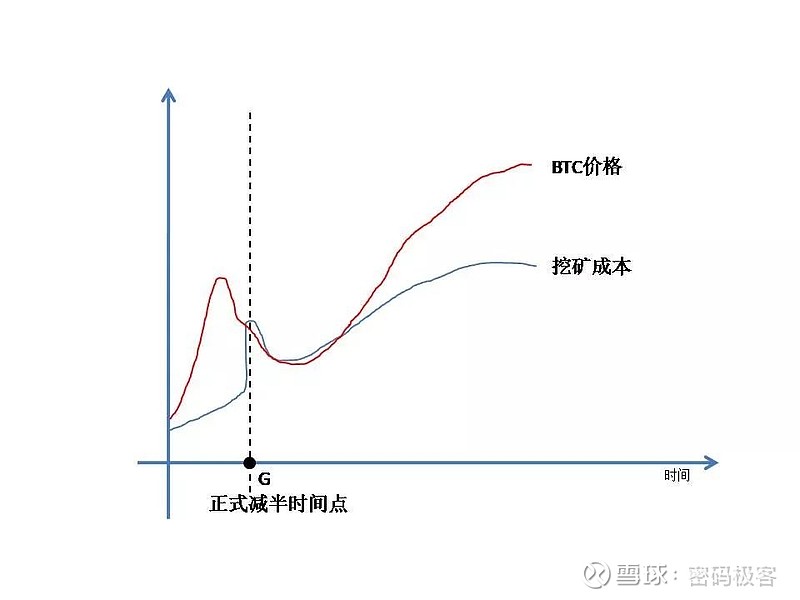

10\ 减半时间点之前,需要进行一次基本趋势的检验。以BTC为例,如图G点为正式减半时间点,红线表示BTC价格变化,蓝线表示挖矿成本的变化曲线,两者差值可以理解为单位币的实时利润。在G点之前,整个矿工群体都开足了算力参与到挖矿当中,BTC.COM数据显示,目前全网算力已经达到120EH/s上下,其中30-40E算力是以S9为代表的矿机。2020年将是老矿机的更新换代年,目前比特大陆、神马、嘉楠耘智的7nm矿机都已经推到了市场。因此,在正式减半时间点之前,以S9为代表的老矿机背后的矿工是选择找个时间点套现一波,以换新机器;还是扛到减半时间点之后等可能出现的矿难,不妨猜一猜。在保持现有算力不变的前提下,减产时间点之后,挖矿成本理论上会陡然提升一倍,9000美金那时候会成为新的挖矿成本生死线,矿难会否发生,只有天知道,不赌的暂时离场等机会,豪赌的家里真的有矿能死扛也没事。

大概率有效的减半“自我加强”程序已经启动,气旋发展成台风,裹挟资金的能量还未真正发挥,疯狂也从未真正开始,直到所有人惊呼:我靠,才是丧钟敲响的时刻。

文,话夏君

- 感 谢 阅 读 -

Crypto Geek

Only for Technological Innovation