$巨星科技(SZ002444)$ 巨星科技一直是我比较看好的公司之一,这是一家以生产五金工具为主的企业,去年开始通过并购开始了智能装备的业务,不过目前该业务占比不大,不到10%。

首先,我们先看工具这一块业务,毕竟是巨星现在的现金流所在。整个行业怎样呢?手头上没有足够的数据,不过可以先看看行业里全球的知名企业的状况。下图是Stanley$Stanley Black & Decker(SWK)$ 自2000年至今的股票走势,2008年金融危机见底后走了个长牛的走势,22美元一直到现在140左右,这个是不是让人很意外?

2012年销售收入大约100亿美元,2016年增长至114亿美元,也就14%的增长,毛利同期增长15.9%左右,算不上惊人。毛利率在数年徘徊在36.1%-36.8%之间,2016年首次站上37.4%。而目前巨星的毛利率在32.6%,未来还是有向上空间。目前Stanley的PE大约21倍左右,股息率约2.3%。假设Stanley的全球市场份额在25%,全球市场大致在450亿美元左右,而目前巨星还不到5亿美元的销售额,意味着巨星要成为真正的“巨星”,还有很长的路要走,或者说有很大的成长空间。

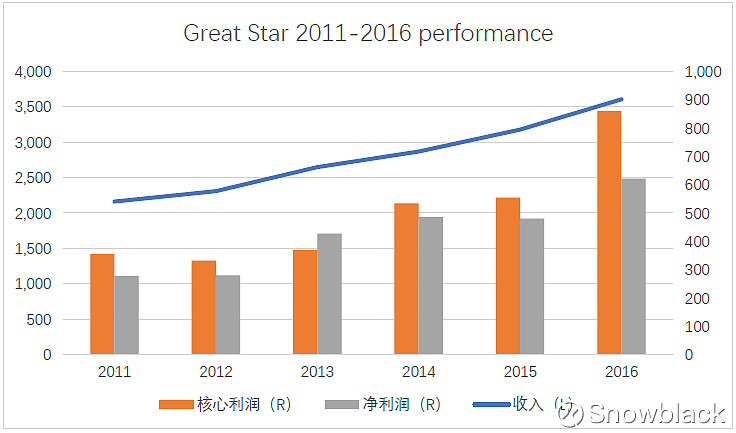

先看年报,收入36亿,比2015年增长约13.4%。核心利润增长55.3%,净利润增速29.5%,这是个很高的增长,但是考虑到2016年人民币对美元的贬值,需要做相应的调整。由于缺乏足够的数据,所以只能做简单的估算。如果不考虑汇率的影响,则该核心增长率大约在46%左右,对于一个做五金工具的企业算是非常不错的利润,当然这样的增长不可能长期持续。

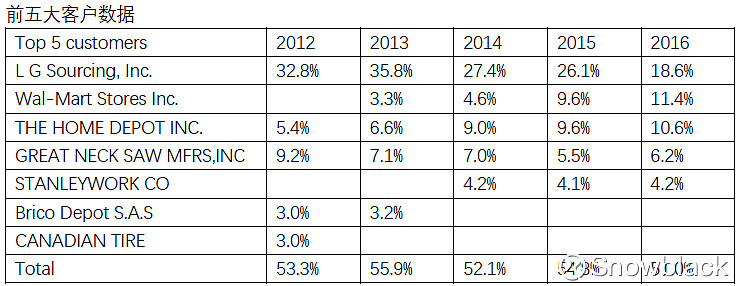

当然单看这些是不够的,下表为最近5年前5大客户的变化,第一大客户目前始终是LG Sourcing,2012-2013间占总销售额的1/3左右,单一大客户占比比较高,不是特别理想。尤其LG还是一个贸易商,这对巨星长期发展是不利的,显然巨星意识到这个问题,LG占比在最近四年逐年下滑,尤其是2014年和2016年都出现了近8%的下降,相反WalMart和HomeDepot的占比逐年上升,两者之和在2016年成功反超LG。这基本反映了巨星从代工向品牌商的转型,同时对单一客户的依赖度大幅降低,这些都说明在五金工具行业巨星的竞争力不断提升。

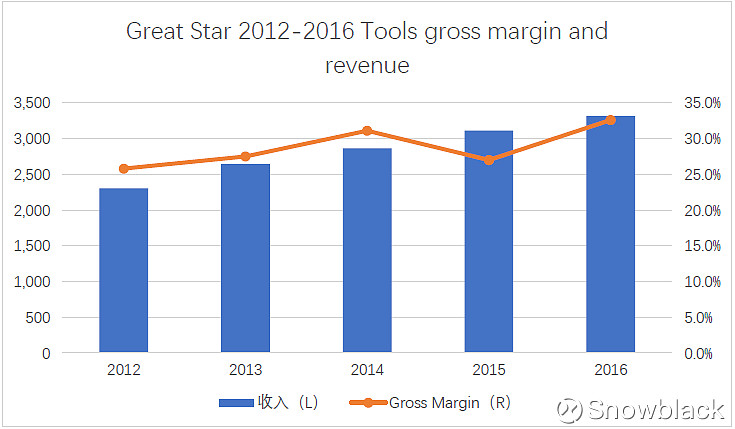

从毛利率也能看出2014年和2016年毛利率都有个一个提升,2016年五金工具销售额增长只有7%,如果扣除美元升值因素,该增长估计还不足1%,而毛利增长达29%,即使考虑汇率因素,也有22%,而且毛利率也随之提升至36.2%。

此外从现金流量表和资产负责表等来看,巨星的五金工具方面的核心竞争力也都是在不断增强和改善的。在国际上的并购也加强了巨星在国际市场的竞争力。

接着看一季报,巨星销售额环比增长6.9%毛利增长1.9%,归属于上市公司股东的净利润下降5.3%。同期,Staley销售额增长5%左右。显然,巨星一季报财务数据低于预期,扣除汇率因素,收入增长只有0.1%左右,这个需要继续观察。这多半是最近巨星走势比较弱的原因。半年预计归属于上市公司股东的净利润增长大约-5%至15%左右。

由于去年的人民币兑美元前高后低,而预计今年美元升值基本上没有了,这样去年近1个亿的汇兑收益也就没有了。不过杭叉的分红的0.16亿元加上智能装备增长基本应该能弥补。预计巨星的业绩今年只是小幅增长,等出了半年报看看是不是需要调整预期。

智能装备包括机器人,激光雷达和人机交互等代表着巨星的未来,最近两年巨星在这方面动作很多。该板块业务虽然增速很快,但是短期对整体利润的贡献仍然有限,但是百度对无人驾驶技术的放开,必然加快无人驾驶的普及进程。

最后谈一下估值,巨星目前持有的杭叉现在约31.5亿的市值,对杭叉做一个合理估值调整,这块资产算20亿市值。目前巨星大约171亿的总市值,去掉杭叉后大约151亿。扣除杭叉的分红,再加上小幅的今年增长,估计大约6个亿左右的净利润,相当于今年大概25倍左右的PE,考虑到智能装备业务的快速增长,现在股价基本上还算是合理。这就可以理解为什么社保在去年4季度增仓,估计应该是在14-16元附近加的仓,一季度又小幅减持,4月份的下跌不知道是不是社保或者其他机构有减持。

巨星目前属于是长期有上涨潜力,短期增长有压力的状态。散户目前持仓较多,今年基本没有大幅上涨的可能,需要耐心持有。对于年报我还有一些疑问,5月份本人还打算继续深度调研。

声明:本人的任何文章和言论都不构成对任何人的投资建议。