一生二、二生三、三生万物。垒知集团深信基业长青之道,在于厽聚和合、知行合一。

公司简介:

公司的主要业务分为四大块:①外加剂新材料;②建筑信息化服务;③检测服务;④EPC总包咨询服务。公司的主要业务来源为两大块:①外加剂新材料22亿元,占比81%;②检测服务4亿元,占比15%。

近三年业绩快速增长:公司近三年收入复合增速为35%,归母净利润复合增速为34%, 业绩增速连续三年提升。2019年公司收入增速高达25%,归母净利润增速为62%。ROE持续提升与现金流大幅改善:盈利能力方面,近三年公司ROE持续提升,从2016 年的8.1%提升到2019年的15.2%。此外,长期以来,公司的有息负债都很少(2019 年为1298万元),2019年现金流表现优异(2019年经营性净现金流为3.08亿元,同 比增长296%)。

公司2020Q1业绩状况

Q1 公司收入 4.53 亿同比下降 25.21%,归母净利润 5290 万元同比下降 40.8%,扣非归母净利润 4517 万元同比下降 46.37%;归母净利润略低于预期,主要是非核心业务带来的拖累,外加剂符合预期;公司公布中报指引归母净利润 0-30%正增长,中线15%增长显著超过市场预期。意味着Q2单季度净利润 1.84 亿元,同比增长58%,远超市场预期,预示今年基建赶工和混凝土销量恢复十分强劲。

公司业绩增长逻辑

行业 2-3 年的确定性红利期,即中小产能退出、缺砂导致的定制化+服务比例提升、招标生态改善,红利期主要受益的是已实现全国布局的龙 头,第一梯队的垒知集团有望开启销售第一门槛25-30亿到第二门槛 60-70 亿的确定性之旅;

减水剂行业空间:

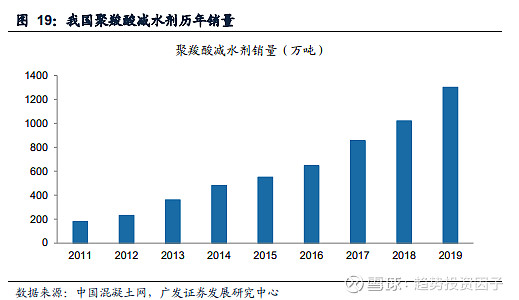

根据中国混凝土网,聚羧酸减水剂从2011年的180万吨增长至2019年1300万吨,年复合增速达 28%;考虑到混凝土预拌/预制化率、减水剂单位用量(机制砂普遍使用)仍有一定提升空间,其未来需求肯定要比水泥好。

根据2019年聚醚单体产量及单吨聚羧酸减水剂(20%含固量)的聚醚单体消耗量, 我们测算2019年聚羧酸系减水剂的规模约1300万吨,按照3000-4000元/吨的单价 测算,聚羧酸系减水剂的市场规模约为400~500亿元。2019年工业萘产量133万 吨,我们根据下游消费量及单耗测算,2019年萘系减水剂的规模约170万吨,按照 3000-4000元/吨的单价测算,萘系减水剂的市场规模约为51~68亿元。综合来看,2019年萘系及聚羧酸系减水剂行业产量约1470万吨,行业规模451~568亿元。

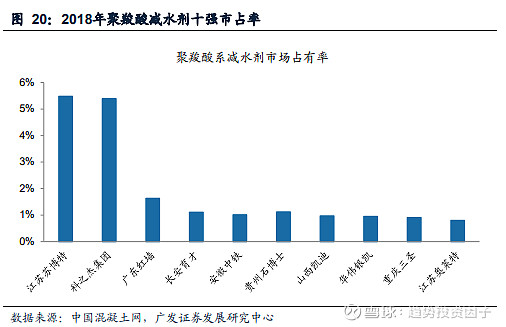

从行业格局来看,“二超多强”格局已形成,但行业集中度仍然较低。根据2018年 中国混凝土网“东科杯”及“奥克杯”评比的外加剂综合十强及聚羧酸系减水剂十强榜单显示,一方面,二超(苏博特和科之杰)规模领先同行甚多(背后是综合竞 争力的大幅领先),另一方面行业整体集中度仍较低,苏博特与科之杰(垒知集团 子公司)市占率均为5%左右,未来提升空间仍然很大。

行业同类公司对比:

外加剂行业可比公司主要为苏博特与红墙股份,可比公司2020年平均PE为16.2倍, 公司主要竞争对手苏博特2020年PE约17倍。

检测行业可比公司主要为国检集团与建 研院两家工程检测公司,以及华测检测、安车检测、电科院、苏试试验等其他检测公司,可比公司2020年PE估值均值约33倍。

公司为外加剂龙头企业,减水剂与检测业 务双轮驱动。外加剂行业格局较好,龙头公司市占率持续提升,带动收入快速增长;检测业务高景气,公司“跨区域&跨领域”拓展,逐步布局建筑工程、交通工程、工业品多领域,蓄势待发。

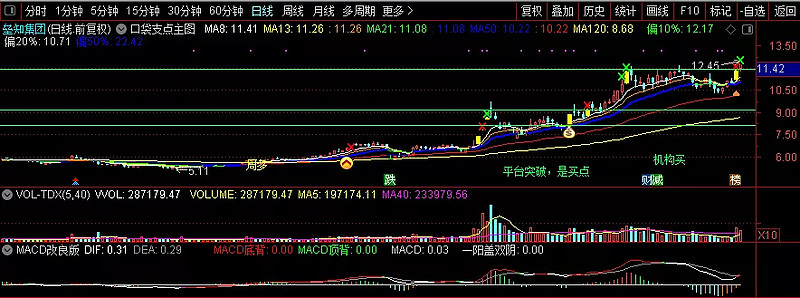

苏博特和红墙股份,最弱的红墙股份,苏博特这两天同样创了历史新高,从净利率来看垒知股份也相对好于苏博特,而roe来看苏博特优于垒知集团,整体来说这两家公司不相上下,如果单纯从走势来看垒知集团更占优

预计公司2020年5.13亿元,参考外加剂可比公司 估值及检测可比公司估值,考虑到公司未来三年较好的成长性,给予公司2020年21xPE估值,对应公司市值为107亿元,目前市值83亿,仍有接近30%的空间。

总结:整体来说从基本面来看公司属于所属同类的公司中的领头羊,同时行业未来依然有较大空间,随着环保加码以及这次疫情会导致小企业破产,行业集中度也会大大提升,从当前走势来看经过一轮修整之后这周股价继续历史新高,同时昨日涨停,机构也大笔买入,一季度基金社保险资总计持仓12.7%的比例。重点关注