看到2021年12月07 日央广网一篇文章,“据中央广播电视总台经济之声《天下财经》报道,化肥冬储从10月份开启以来,目前时间进度已经接近一半,记者从一些化肥厂和经销商处了解到,各品种化肥市场成交整体低迷,今年冬储进展较慢,不少经销商还没有备货。”由于关注磷化工,所以上面化肥冬储的新闻引起了关注。

先解释下化肥冬储。由于农业的季节性原因,我国化肥春夏为旺季,秋冬为淡季。但秋冬需求淡季肥料企业也是会保持一定开工率的,一是可以实现设备、人工等固定成本“摊销”;二是产能节约,否则需要建设更多产能满足旺季需求,有点浪费。那么淡季生产的肥料旺季使用就涉及到保质期多久?在哪存放?经了解,淡旺季时间维度,保质期不是问题;但存放确实是个问题,厂家的仓库容量毕竟有限,所以为了促进产品的流通,厂家一般都会放出低于旺季的价格,以吸引经销商拉货,也就是所谓的冬储价。我国化肥冬储分为政策性储备和经销商自主储备两种,前一种由国家或地方确定储备规模和储备时间,后一种则是市场主体自发储备,也是冬储的主力。据《天下财经》记者调查,咨询全国多地化肥经销商,发现政策性冬储进展顺利,但经销商自主储备进展缓慢,不少经销商反映目前还没有备货。

备货低于往年的原因主要是1、当前化肥价格高企,需要备货的资金增加;2、一部分经销商认为当前价格高企,担心旺季价格下跌,造成损失,当然也有一部分经销商直接看空;3、肥料价格高企,农民也持观望态度,进而影响经销商出货。

决定商品价格的永远是供需。当前高企的价格我们需要用供需来解释;未来的价格仍然需要用供需来预测。

当前国内化肥价格高企的解释,需求端:主要是出口增加。国内2021年种植面积比2020增加1%左右,国内自身需求不是主要原因。

供给端:一是上游原材料(含能源)上涨;二是环保政策趋严,部分厂能关停。

未来化肥价格的分析:

需求端:国内需求角度,2022年种植面积保持稳定。农业农村部种植业管理司司长最新发言:今年经国务院审定后,我们将继续下达粮食生产目标任务,层层压实地方责任,确保今年粮食播种面积稳定在17.6亿亩(2021年我国粮食播种面积17.6亿亩)。国际需求角度,国内外化肥价差显著,当前对国内化肥的需求(主要磷、氮肥)是旺盛的,出口的核心是国内化肥的“法检通关量”(为保障国内供应,21年10月年要求化肥出口需取得海关法检),当前法检通关量较少,预计明年春耕化肥旺季过后,法检会放开。值得一提的是,RCEP生效带来的影响。根据《化工管理》专访文章,“从2022年1月1日起,区域全面经济伙伴关系协定(RCEP)正式生效,文莱、柬埔寨、老挝、新加坡、泰国、越南等6个东盟成员国和中国、日本、新西兰、澳大利亚等4个非东盟成员国正式开始实施协定。据了解,协定生效后,区域内90%以上的货物贸易将最终实现零关税,会大幅降低区域内货物贸易成本和商品价格。”来看一下农资导报的采访:

RCEP成员国当前支柱产业是农业,而中国由于人口原因虽然是第一大产粮国,同时也是第一大粮食进口国。2021年1月至12月,我国全年粮食大类商品进口量共计16454万吨,同比2020年增长15.37%,连续三年保持正向增长。RCEP是中国倡导的,所以中国出口化肥给东南亚等国,东南亚等国再出口粮食给我国,双方互相保障,才是符合逻辑的。

供给端:要素价格与产能分析。化肥行业的上游包括天然气、煤炭、石油和钾盐及磷矿石等多种产品,这些大宗品的价格主要对标国际的,国家能做的主要是以量稳价,即保供稳价,生产要素量的支持,重点化肥企业产能利用的支持,量的支持,意味着要素的价格依然是上涨后的,重点化肥企业产能利用的支持,意味着受益的还是龙头化肥厂、大型化肥厂。

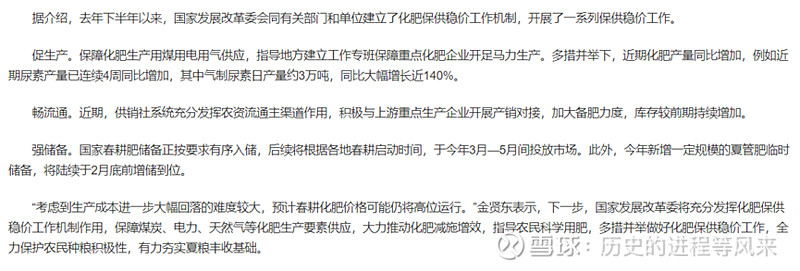

(人民日报2022-01-19文章)

在环保碳中和的政策背景下,不至于为了保供让产能扩张到行业内企业亏本生产的程度(也没必要),这样在当前要素价格较去年同期上涨的情况下化肥的价格大概率是要高于去年同期的。龙头化肥厂一体化程度高,煤、矿自供比例高,产能又允许增加,出口又预计在国内用肥高峰后放开,所以整体而言,2022年龙头上市公司尿素、磷肥预计业绩继续增长。

一个有意思的事,本文开头2021-12-07 央广网文章提到,某化肥厂负责人表示当前开工率不足30%,而2022-01-19人民日报文章提到近期尿素产量连续增加,比如气制尿素日产量同比增长近140%尿素。虽然说数据口径不一样,不能直接对比,但还是可以体现一些信息的。关于两篇新闻开工率不足30%与开工率增长140%的数据量级不同的思考及可能原因分析:

可能原因:时间角度。说明认识到之前开工率严重不足,近期赶紧启动产能。那说明之前开工率不足的影响可能挺严重的。那之前的开工率不足带来的短缺真那么容易解决吗?

可能原因:品种角度。毕竟具体指的是气制尿素日产量增加140%,其他品类产能增加未必这么及时。

看看20日最新的来自益阳市官网的新闻:

下游库存依然很少。

最后的总结就是:价格与去年同期比是要上涨的,龙头企业的产能是能保障的,业绩是要提升的。预期差还比较大,毕竟当前冬储量很低。