康方生物的钱下来了,有钱打新了。$康方生物-B(09926)$ $伊登软件(01147)$ $RAFFLESINTERIOR(01376)$

一、 业务概览

伊登软件控股有限公司(简称“伊登软件”),于2002年成立,现为中国的综合IT 解决方案及云服务提供商,于中国IT 服务行业拥有超过16年经验。集团的业务组合包括提供IT 基础设施服务、IT 实施及支持服务以及云服务。根据行业报告,IT服务行业高度分散,市场参与者众多,其中以2018年在深圳所得收益计,集团排名前60,占据0.1%的市场份额。

二、发行状况

招股日期:4月23日-4月29日

上市日期:2020年5月13日

招股价区间:0.25港元

发行股份:发行5亿股,其中90%为配售,10%为公开发售。

每手股数:10000股

总股本:20亿股

市值:5亿 没有设置价格区间,按主板下限定价。

保荐人:信达国际

主要股东:丁新云,占比75%。股权集中。

超额配股权:预期授出超额配股权,预计国配不会超额配售。

基石投资者:无

保荐人信达国际近2年保荐项目较多,共保荐9家公司,上市首日5涨4跌,首日收益为正占比55.6%。涨跌各占一半,保荐人业绩一般。

三、业绩与估值

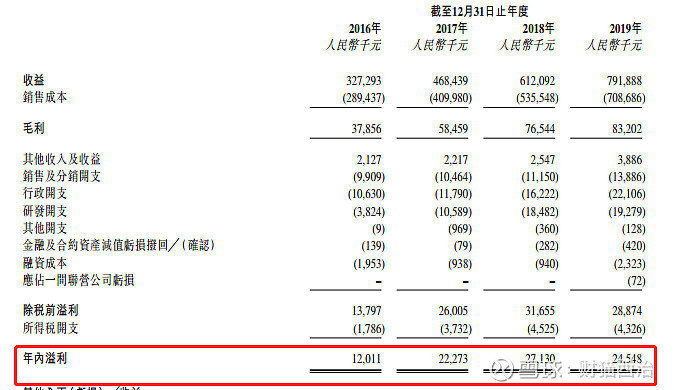

截至2016年、2017年、2018年、2019年12月31日止四个年度,集团分别实现收益约人民币3.27亿元、4.68亿元、6.12亿元、7.92亿元,相应的同比增速约43.1%、30.7%、29.4%,呈稳健增长趋势。

毛利润分别约为人民币3785.6万元、5845.9万元、7654.4万元、8320.2万元,相应的同比增速约54.4%、30.9%、8.7%,增速不断下降;毛利率约11.6%、12.5%、12.5%、10.5%,可见2019年度有所下滑。

净利润分别约为人民币1201.1万元、2227.3万元、2713.0万元、2454.8万元,相应的同比增速约85.4%、21.8%、-9.5%,于2019年录得减少;净利率约3.7%、4.8%、4.4%、3.1%,近三年不断降低。

年内溢利整体呈现上升趋势,自截至2016年12月31日止年度的约人民币1200万元增至截至2018年12月31日止年度的约人民币2710万元,是由于同期毛利增加。截至2019年12月31日止年度的溢利相较截至2018年12月31日止年度减少约9.5%,主要是由于上市开支增加约人民币350万元。

募集资金用途:

募集资金净额的约33.0%将用于扩张办事处及增强服务实力以把握中国各地区的商机;约35.1%将用于增强及发展研发及IT服务实力以及进一步扩展云服务;约16.7%将用作备存履约保证金的资金;约5.2%将用于加强营销力度及提升品牌知名度;约10.0%将用作营运资金及一般公司用途。

市盈率:18.62

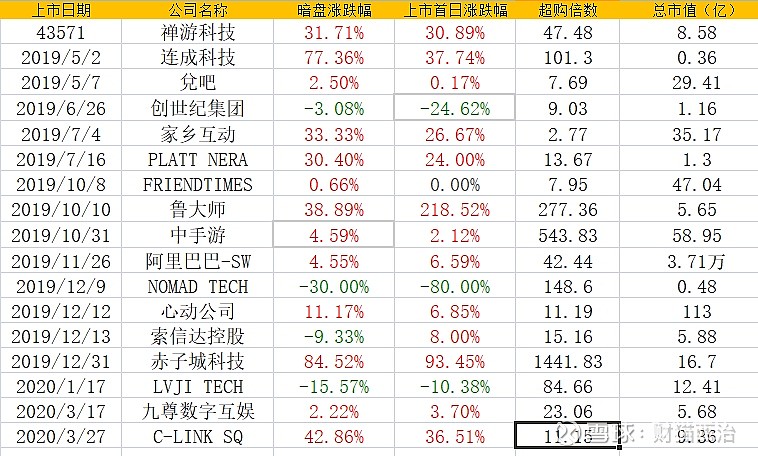

行业:软件服务 就行业整体看还是很优秀的,近一年共上市16家公司,首日收益为正的公司居然高达75%。我们平时熟悉的热门股很多都是出自这个行业,像名噪一时的鲁大师,上市首日上涨218.52%,互联网巨头阿里巴巴,上市首日涨幅6.59%,前段时间很火的赤子城科技,上市首日上涨93.45%。随着我国产业及经济的转型,IT服务行业的市场规模保持较为快速的增长,行业前景良好。

一手中签率:香港公开发售5000万股,每手10000股,合计5000手。在不启动回拨的情况下,甲组获配2500手,乙组获配2500手。

从目前的孖展认购倍数来看,申购热情还不错,认购倍数4.4倍。这里很大一个原因是康方生物今日公布中签结果,所以今明两天市场会释放大量资金,近期新股也会跟着水涨船高,把认购倍数顶上去。这只股按20000人申购,启动30%回拨计算,预计一手中签率在20%-30%。

总结:我国IT服务行业是一个高度分散的行业,市场参与者非常多,按2018年在深圳所得收益计,伊登软件排名前60,市场份额约0.1%。伊登软件属于典型的中小企业,在盈利增长能力、竞争优势上都很一般,基本面不是太好,属于短期投机标的。

前面也说过,康方生物的中签结果已经出来了,钱肯定会流入近期发行的新股上,这只股大概率要超购30倍以上,也就是有三成以上的货在散户手中,对于投机的小票来说,这势必会增加投资的风险性,风险偏好低的投资者建议放弃申购,风险偏好高的可谨慎参与。

数据来源:公众号“财猫西治” 觉得文章对你有用的可以关注我。