1.基本业务情况分析

血制品准入严格,自 2001 年起,国家未再批准设立新的血液制品生产企业。因此本行业具有垄断性和稀缺性。当前市场,天坛的主要竞品包括,邦泰生物,派林生物,上海莱士,华兰生物等。主要数据对比如下:

1)三者的净利润率差不多。华兰生物的略高,不过华兰生物的血制品营收只占了60%左右。天坛和上海莱士的血制品业务占比高达99%。

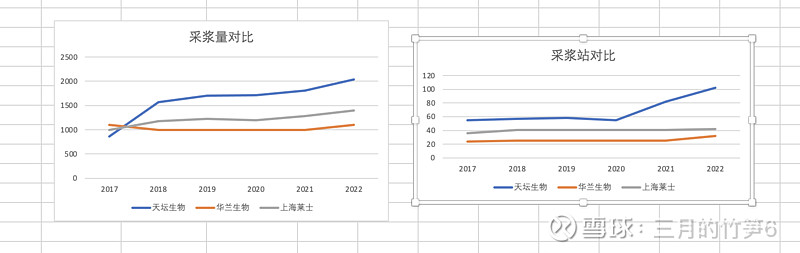

2)天坛相对两个竞品的优势主要体现在:央企背景;采浆站数量显著领先;采浆量显著领先,未来还会进一步扩大领先优势。

3)市盈率都比较高,因为天坛的行业地位更高,市盈率天坛也是最高。不过当前的市盈率在天坛的历史市盈率中处于比较低的位置。

成长性分析:

1)在如此的大环境下,天坛的营收和利润都是稳步增长的。

2)值得说明的是,浆站在这几年里面快速的增长。在建设浆站数量多。可以预见未来几年的采浆量依然会保持高增长。作为对比,同行业的两家公司无论是浆站和采浆量都增长乏力。这个得益于天坛的央企背景。

3)线下销售情况,天坛最近几年也致力于提升销售渠道优势,医院、医疗机构、药店零售等多方位的渠道铺开,覆盖网点越来越多(11779->33703)。

供给端浆站的持续建设和投产,供应会逐年增长。同时需求端,随着老龄化加剧、疫情冲击刺激等因素影响,天坛未来5年内的增长确定性非常高。

问题一:集采的价格约束是否会产生不利影响

今年三月份,从此次广东11省联盟公示的报价来看,血制品集采价格不降反升。短期血制品不会受到集采的影响。原因主要在于:血液制品由于原料稀缺、难以复制仿制药“以量换价”逻辑,被单独列出。

问题二:随着供应增加,会不会过剩

当前血制品进口数量依然处于50%以上,叠加人口老龄化,疫情冲击,血制品普及等因素,谈论需求过剩还为时尚早。

2.技术分析

基本面看天坛确实非常优先,不过在市盈率上面依然比较高,当前股价在2022年下跌后创出了一年半的新高,是应该持有还是抛出。

历史走势分析:

股价走势可以分成大致三个阶段,2020.08.31为爬坡阶段,创了历史最高点44.36。[2020.8.31-2022.4.29]下跌走势,创了14.8的低点。当前处于二次爬坡阶段。具体能爬到什么位置,是否有机会过前期高位。

如果按市盈率推算

1)2020年8月31(历史高点位置)的市盈率大约为88左右。当前市盈率42.66,股价30.23,假如不算盈利增长,股价提升到44.36,对应的市盈率为62.59。是低于88的。

2)按天坛5年的市盈率中位数推算,即57.3,则目标价格为40.6。即依然有30%的涨幅。

从市盈率来看,站在长期角度,这轮次级的上涨行情,有希望突破前高。对于长线投资者可以继续持有。

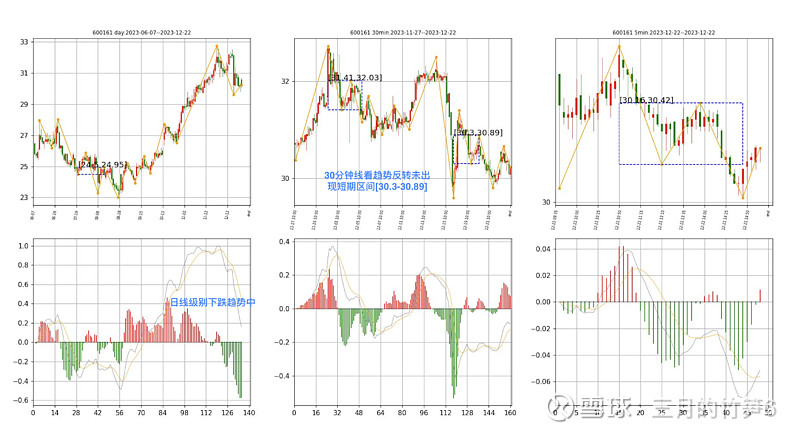

短期来看

结合日,30分钟,5分钟走势图

短线无论是日线还是30分钟,形态都不好看。短线投资者可以卖出搞个短差。不过如果长期看好,需要找机会重新买回,以免“卖飞”。

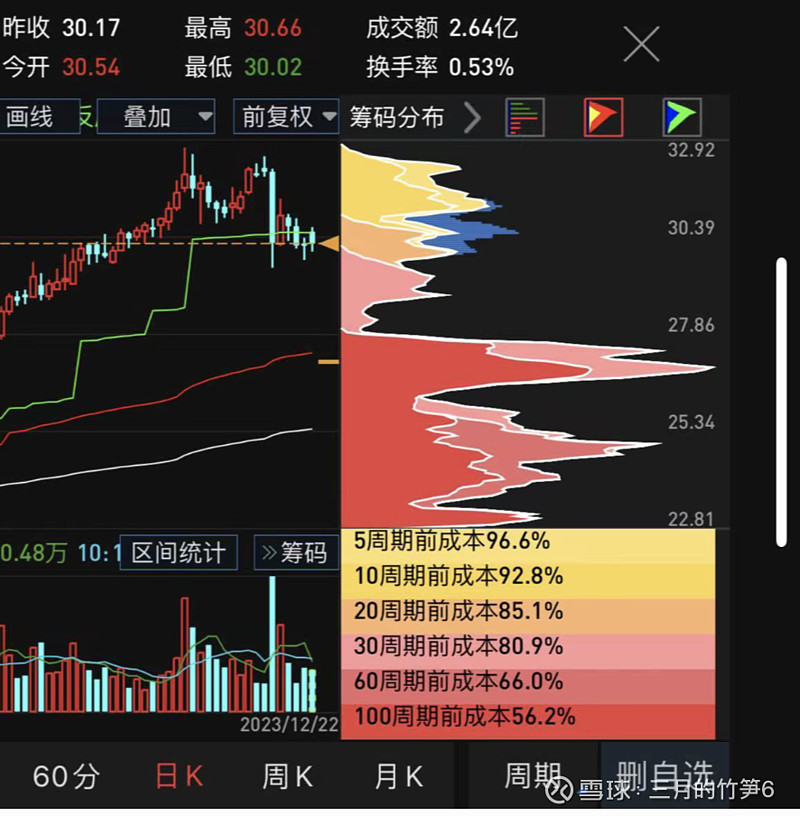

筹码集中度

当前只有9月30的股东数据,由于最近几个月涨幅较大,股东人数应该是上升了,具体要看12月数据。100周期成本占比56%,还算比较集中。

综上:

天坛生物基本面上看属于稀缺的垄断型成长股。当前走势处于下跌后的二次爬坡阶段。从市盈率角度就按,二次爬坡有望到达40的位置,对应涨幅30%。过程中少不了波折,短期看日线走势比较难看,有进一步下跌洗盘的可能。短期投资者可以先卖出观望或者做T。长期投资者应该继续持有。