1. 前言

--在给人感觉稍显沉闷的光通信领域,INPHI(NYSE: IPHI)公司让人眼前一亮,可谓是“小而美”的典型代表。

--凭借其领先的技术及出众的管理,INPHI真正获益于数据中心及5G建设潮流(而非仅仅徒有概念)。

--之前INPHI涨幅较大,估值较高。新冠疫情的爆发,为投资者提供了难得的介入良机。随着美股反弹,截至今日(美股2020年4月6日)收盘, INPHI率先在同板块股票中创出了收盘价新高,尽显其活力与弹性。

新冠疫情的蔓延,导致美股的巨幅下跌。仅有少部分股票在这波下跌市中异常耀眼,比如ZM,TDOC,以及BILI等中概股。追这些第一眼美女我是不敢,就想着还是在我熟悉的板块慢慢挑选吧,希望有一些第二眼美女落魄了能进入我的怀抱。INPHI就是我的目标之一,可惜的是,还没等我这个中年大叔耐心分析完,小美女INPHI已经反弹创出了收盘价新高。

遗憾之余,我也不打算按部就班写INPHI的分析了,想到哪写到哪吧。

2. 公司现状一瞥

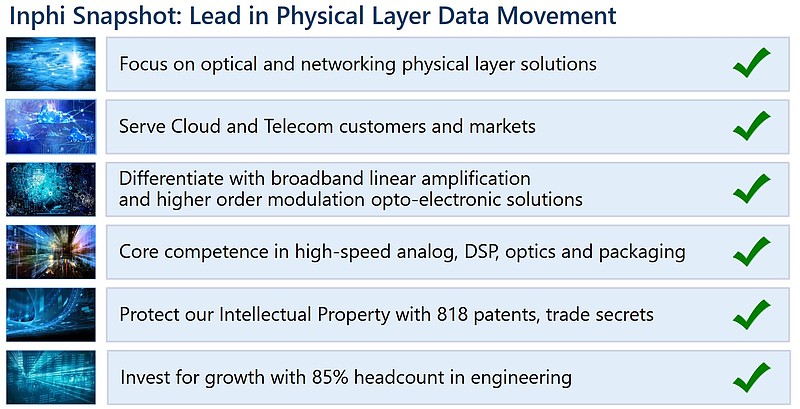

INPHI于2000年在美国成立,属于光通信行业,目标致力于成为高速数据传输的领军者。

公司是全球领先的高速数据互联解决方案提供商,为云计算和电信领域的客户提供全套解决方案(覆盖了数据中心内部、数据中心之间到城域网和长途网络通信)。特别是在光通信高端DSP 电芯片方面,INPHI与美国博通Broadcom双雄并立。

(图片来源:INPHI官网)

3. 历史回顾

结合公司这两年来的股价走势图,我们可以来回顾一下INPHI这两年的发展历史。

(图片来源:雪球)

我选的是2018年开始的周K线图,这样可以尽量过滤掉短线的噪音,聚焦于中长期的走势。从上面的周K线图可以看到,2018年INPHI的股价走势比较平淡,基本上是在一个箱体内(25-40元)内震荡。从19年开始,INPHI的股价开始走上升途,从年初的30元一路攀升到85元左右,年度涨幅达到了180%。这个涨幅,毫无疑问远远超越了大盘,科技股板块,光通信板块的同期涨幅。

如果将股价走势和发生事件相关联的话,我们会看的更清楚一点。19年一季度股价的上扬,主要催化剂包括18Q4 ER业绩及展望出色,投行分析师开始预期5G建设将提升业绩并因此调高目标价位,以及板块整体的出色表现;在19年二季度,遭遇了华为禁令的行业利空,整个半导体板块都遭到重创,公司股价三天内跌幅最高达到20%,但是由于公司早有准备,加上行业整体走势向好,公司19Q2的业绩仍然持续向上,股价也收复失地再创新高。在19年三季度,公司股价高位盘整,随着19Q3财报公布,出色的业绩刺激股价单日涨幅达到19%,放量再上台阶。

再看看2020年以来的股价走势。由于有新冠疫情影响,加上时间不长,因此选了日K线。

(图片来源:雪球)

可以看到,开年以来,该股一直高位盘整等待新的财报。2月4日公布的19Q4财报结果及展望其实结果挺好,开盘后一度冲高93.58元,但是被大势拖累(正好是中国春节后股市复盘,对于美股来讲疫情处于开始阶段),结果变成了一个高开低走,收盘价格还是上涨但涨幅不大,随后股价还是被压制了,一直处于85元的平台,直到2月19日跟随美股大盘开始跳水,在指数跳水期间,其整体跌幅基本和大盘同步,单日也曾经出现10%跌幅。但大盘反弹的时候,INPHI的反弹更加猛烈,到今日4月6日收盘,INPHI完全收复失地,创出了收盘价格新高。显然在这波反弹中,INPHI的短线走势非常出色,尽显其活力与弹性。

4. 机遇及亮点

从上面我们已经看到,INPHI的股价走势相当强劲。这种强劲程度,不仅体现在涨幅的绝对值,也体现在和同板块个股的涨幅相对对比上。那么为何INPHI能做到这点?

4.1 好行业/好赛道

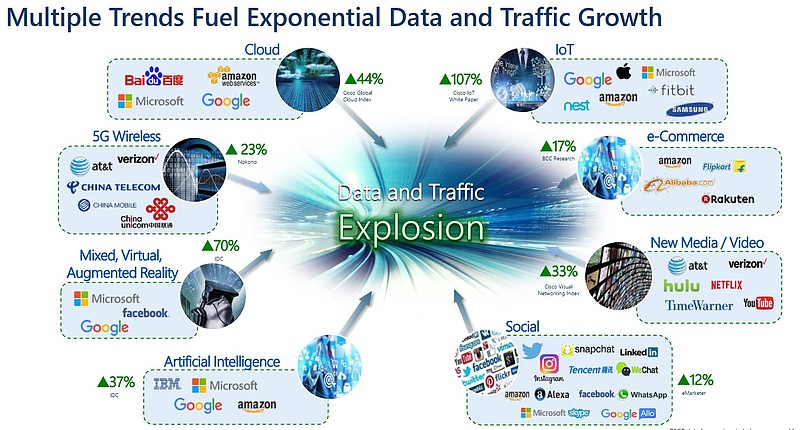

首先,我认为这归功于其所处的行业和赛道。这几年,云计算/5G/人工智能/物联网/电子商务/流媒体/社交网络等的迅猛发展,都使得数据流量呈现出爆炸增长的态势。就拿新冠疫情来讲,疫情的蔓延使得绝大多数行业受到了不同程度的影响;与此同时,少部分行业也随之受益:人们被迫留在家中,在线办公,在线教育借此良机蓬勃发展;同时人们花费了更多的时间上网浏览与沟通,这些行为最终都导致了数据流量的大幅增长。而数据流量的大幅增长,则对光通信行业是巨大利好。因为运营商需要在光通信领域加大投资及采购力度来建设其网络以支持日益增长的数据流量需求。

(图片来源:INPHI官网)

再从INPHI面对的终端市场角度来说说。有很多公司,仅仅因为宣布涉足某一热门概念,八字尚未有一撇,就被疯狂炒作;有的股票,确实涉及某一热门行业,但如果稍微深入研究,就会发现该业务为公司带来的收益少的可怜,这是因为公司在该热门领域并非强者;有的股票,确实是某一热门领域的强者,但业绩同样不如人意,细查之下,发现该公司同时涉足多个领域,而不幸的是在其他行业的收入却正好在低谷(举例来讲,我关注的某些公司,同时押注于物联网,消费电子,汽车电子,工业等领域,虽然这些领域中长期都是前途远大,但短期未必同时在高位。最明显的就是汽车领域这个例子)。INPHI比较“小”,就是聚焦于光通信产业链上的细分领域,其产品最终也就是应用于两大领域:数通市场和电信市场。

这两个领域的特点比较明显,比如数通市场,就要看那几大金主(Amazon,Facebook,Microsoft,Google,阿里巴巴,腾讯等)的Capex计划;电信市场也是,要看大运营商的计划投入,以中国为例,虽然三大运营商的业绩看上去不咋地,但是体量大啊,每年的投入带动了多少产业链上下游公司?中国选定5G作为新基建之一,就是看中了其龙头拉动效应。

这两个领域,目前看都处于投资加码的新一轮上升期,这就为产业链上的公司带来了极大机遇。而INPHI这样的纯度很高的小而美公司正是最受益的公司之一。

4.2 独特的产品与定位

但是光通信产业链上公司众多,INPHI为何能在强敌环伺之下脱颖而出?这与其先进的产品与精准的定位有关。

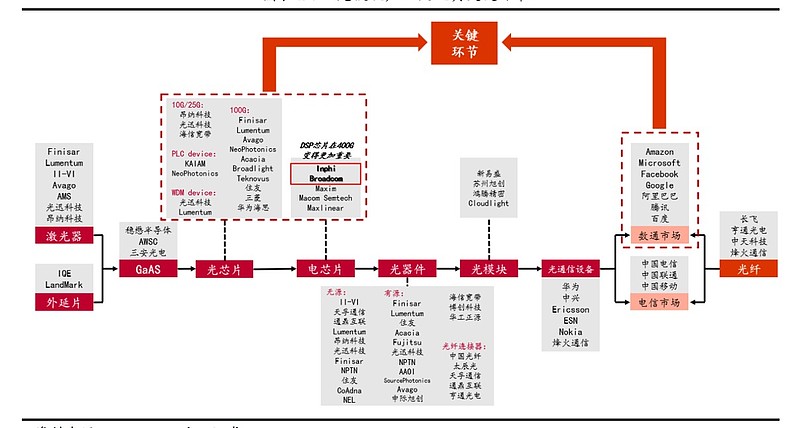

(图片来源:方正证券研报)

在光通信产业链中,INPHI涉足的芯片领域处于上游,位置关键。从上图可以看到,大部分细分领域都有中国公司的身影,但是在芯片(光芯片,电芯片)领域,中国公司涉足较少;尤其是电芯片领域,目前的主要玩家是INPHI (IPHI),Broadcom (AVGO), Maxim, Macom, Maxlinear等,基本上全是美系公司。

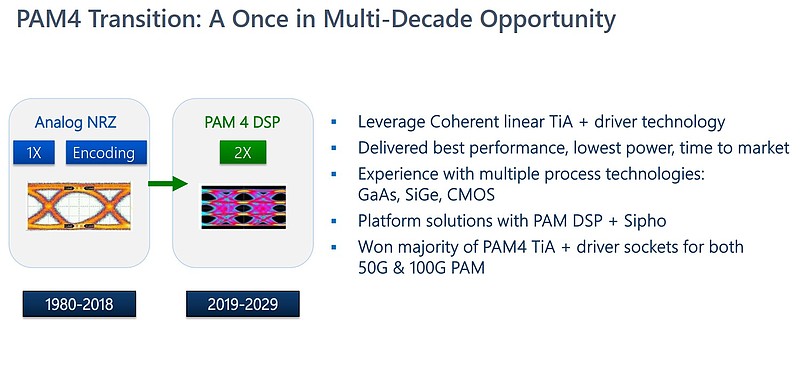

在向400G升级的技术过程中,INPHI抓住了机遇,凭借其先进的技术方案脱颖而出,目前在PAM4市场中占据了大部分份额(19年应该达到了2/3的市场份额),公司认为PAM4是几十年一遇的机会。

(图片来源:INPHI官网)

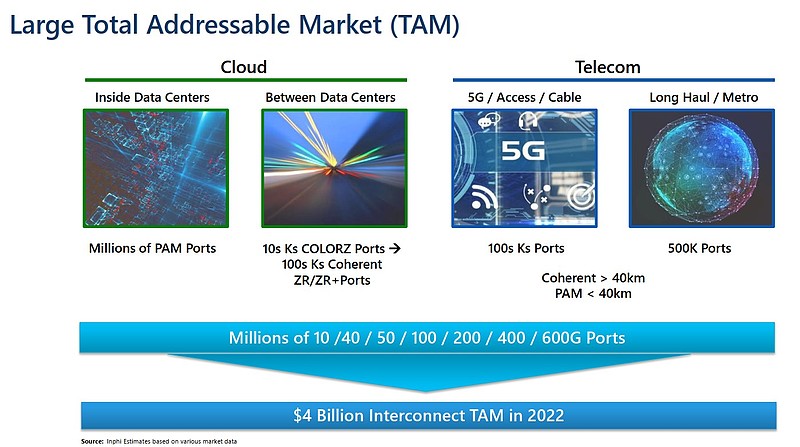

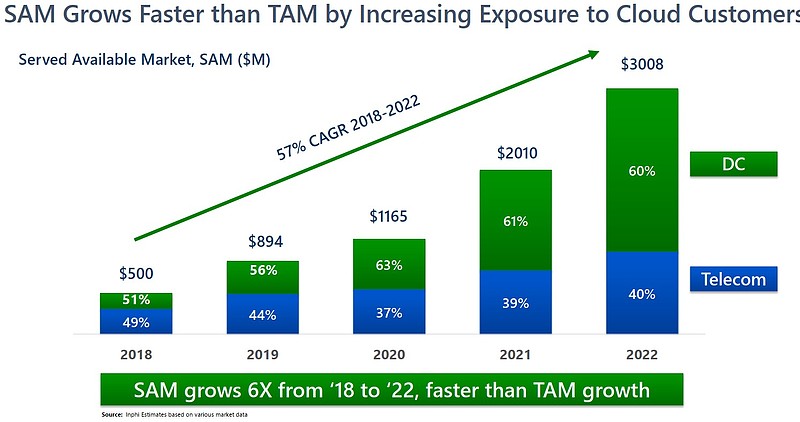

除了当前的业绩,出色的预期更是其股价坚挺的重要因素之一。下图是公司对于TAM和SAM的展望。

(图片来源:INPHI官网)

(图片来源:INPHI官网)

其中的关键亮点在于SAM的CAGR达到57%,从18年到22年增幅将达到6倍,增速比TAM的增速还要高。

从近一年的5次财报会议交流和数次投行会议交流纪要看,公司对于其一系列产品如400G ZR,200G/400G PAM4,M200相干DSP,ColorZ等产品的销售前景信心十足,认为2020年,2021年的销售确定性较高,目前公司已经披露了2022年部分新品研发及投入市场进度表。

4.3管理层

首先说明,我有自知之明,知道自己的水平肯定无法达到能指点江山,任意点评别人管理能力高低的地步。但我确实很关心管理者的水平高下,因此我的做法就是尽量观察管理层之前说过的话,做出的判断,然后与事后的结果进行验证,希望能在这个基础上给出一个大致的判断。这种方法比较粗糙,只是后验性的,但我也没有更好的办法了。

首先我认为管理层在业绩预测方面风格还算是比较保守的。最近三年共12个季度的业绩展望,其最终结果(包括non-GAAP EPS及REV)绝大多数都是超出预期。这一点在美股来讲比较重要,毕竟业绩预期在股价中占的比重不小。

其次,给我留下深刻印象的就是公司在研发方面的高投入。根据其最新财报,在19年,公司的销售收入达到366M,而研发支出则是184M,这意味着研发占比达到了50%之多!印象中还从未见到过其他公司达到这样的数据。这至少说明管理层还是相当重视研发,重视技术的。当然,投入多不一定见效,但投入少或是不投入肯定不行。目前的高额研发投入换来的是其丰富的产品线和产品的技术领先。

最后,从公司公布的费用消减计划的执行成果来看,可以说目前一切正常,都在按预期进度执行。这也从侧面说明了管理层的执行力确实不错。

总之,我认为INPHI的管理层还是比较靠谱。

5. 风险

我看过很多分析研究报告,全篇洋洋洒洒,到结尾风险部分就是简单一句话一笔带过不愿多说。所以我遇到愿意多说风险的作者,不管他说的是否有理,我都会先关注再说。轮到我自己,当然也愿意多说两句。

5.1估值风险

对于INPHI,主流的估值方法有EV/REV,EV/EBITDA,PE(non-GAAP)等。但无论哪种方法,我认为和同板块的个股相比,INPHI的估值都是比较贵的。拿最简单的PE来讲,已经突破55倍了(在美股来讲相当贵)。显然这个估值,是建立在其2020,2021年收入连续高增长的基础上。

那么一旦大盘再度出现黑天鹅或者灰犀牛,这类高估值的股票很容易受到冲击。就其自身而言,一旦某次财报某个指标不如人意,也会导致股价大跌,这种例子屡见不鲜。这类要强调的是,INPHI固然出色,但本质上并非那种平台型或者颠覆型的公司,在光通信产业链上,它的销售业绩最终还是受制于那些金主巨无霸。目前来看,这些大客户都处于投资开支支出加大的时期,但是突然收缩开支这类事情之前也都发生过。

5.2新冠疫情

新冠疫情对于个股的影响在两个方面,一是基本面(业绩),二是估值,当然两者也无法完全分开,比如说因为业绩差,很有可能导致估值也降低了。

具体到这次新冠疫情的影响,就基本面来讲,我认为对于INPHI来讲应该讲是中长期的利好(需求确实会增加)。短期可能在产品制造方面会有一些微小的影响(在韩国的测试封装稍有影响),但我个人认为几乎可以忽略。疫情发生以来,在公开场合,INPHI的管理层在公开场合至少有三次谈论了疫情对其公司的影响,分别是在20年2月4日发布19Q4财报,20年3月2日的MS TMT投资者会议,20年3月26日的Stifel投资者会议。公司总体的意思就是疫情对于公司没啥负面影响。考虑到三月份的这两场会议从时间上来讲比较近,那时疫情也已经蔓延到全球,因此可参考的价值更高(有些公司接受访谈的时间比较早,比如在1月底2月初,那时疫情主要在中国,尚未在全球蔓延开来。那时接受采访的公司对于疫情影响的认识判断未必准确)

5.3 华为禁令

首先,华为禁令的颁布对INPHI带来的影响是实实在在的,因为华为是公司的大客户,18年销售占比达到14%,19年即使受到禁令影响,最终销售占比也达到了11%!

华为禁令是在19年5月16日颁布的。但在19年1月29日的18Q4财报会议上,管理层和分析师已经开始讨论华为可能会产生的影响(估计18年底孟晚舟事件已经引起大家的警惕)。当时INPHI指出的应对方案主要核心是客户多样化,一是从单一通信领域到数据中心领域双轮驱动。电信客户份额从80%(16年)到少于40%(18年),同时数据中心大于50%;二是在电信客户中,在中国大力发展除了华为的其他客户,这样中国区业务,原先非华为业务在17年占比仅1/3,到19年底希望达到2/3;第三是大力开拓其他(欧洲北美基站OEM厂商)业务。

在华为禁令颁布后,来自华为的销售收入在19Q2,19Q3都减少了,但是在19Q4居然又大幅增加了。这种热度甚至持续到了20Q1!在20年2月4日的财报会议上,管理层指出在20年1月份,公司向华为大量发货(不排除华为为可能的禁令升级提前囤货做准备这种情形)。保险起见,公司在展望未来的时候,已经采用保守的方法,假设从20Q2开始来自华为的收入将大幅下降,也就是说2020年的那些辉煌预期数字实际上已经考虑了未来华为销售收入大幅下降的情形了。如同19年那样,公司希望来自其他方面的收入增长能超过华为收入减少的损失,公司对这样的情形保持信心。

所以,情况就是这么个情况。首先,公司对于华为禁令是提前做出了分析和预案的;其次,当禁令真的发生的时候,公司的应对合理,并且结果喜人,这里要夸一下管理层。对比之下,很多美国公司遭受了当头一棒,半天缓不过来。最明显的例子是赛灵思。然后,在今年华为禁令可能升级的情况下,公司已经将负面因素考虑在内,并仍然给出了很高的展望数字。综上,自己认为INPHI在华为禁令这件事上应对不错。万一川建国忙于抗疫而推迟对华为的制裁升级,万一华为在20年剩下的三个季度内继续大量采购,那就又是一个利好了。

5.4 竞争风险

总有人担心竞争风险,比如国内最喜欢炒作的“国产替代”概念,又或者是其他公司的技术更强之类的判断层出不穷。

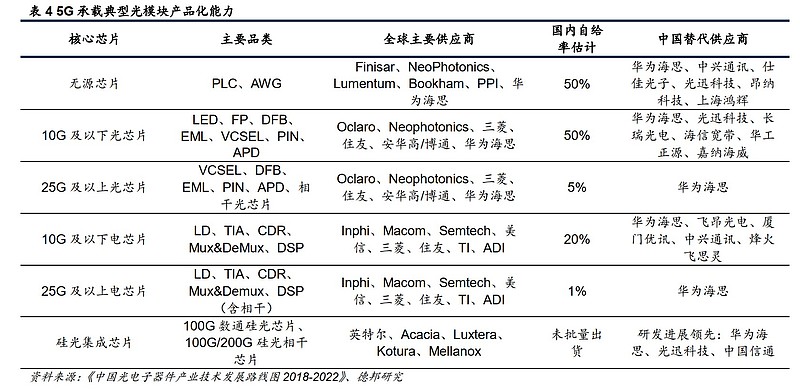

就光通信行业“国产替代“概念炒作来讲,我认为炒作者追求的是概念,而不是细节,因此只要是光通信领域内的中国公司,如果炒作者愿意,都可以尝试。如果追求细节,那可以先看看下表

在高端电芯片领域,国内公司我觉得唯一可以指望的就是海思了(但是想想华为为何是INPHI的大客户?)。当然,或许硅光芯片是另一条路。

我看过的所有财报会议中,每次分析师都会提到市场竞争类的问题。我很赞赏INPHI管理层的看法,我认为他们对于市场竞争有着清醒的认识。首先,他们认为这是一个充分竞争的市场,市场竞争相当激烈。当前管理层认为的竞争对手有8个之多,其中既有博通这样的巨无霸,也有Luxtera,海思这样的新进入者。但是,公司对自己的产品技术领先度相当自信,放话“争吵没用,看市场份额!”。目前在PAM DSP领域公司的市场份额19年高达67%左右;20年该市场容量预计至少翻两番,公司认为竞争者的产品也将在20年获得更多份额,但预计自己将获得至少50%的市场份额。

5.5 华为禁令升级的中国应对的潜在可能

如果川建国执意全面升级华为禁令,那么中国确实有可能采取行动,但是采取何种报复行动尚不得而知。有一种说法是中国会全面禁止美国芯片,这里不讨论其可行性,只是假设万一真是如此,对于INPHI的影响。因为INPHI不止华为一个中国客户,实际上包括烽火通信,中际旭创,海信等都是其客户,如果失去中国市场,无疑损失是巨大的,股价短期腰斩都有可能。这种风险我觉得确实存在,当然首先要考虑的是概率,可能性。好的应对方法我也想不出来,大概就是控制买入仓位?

6 总结

INPHI就是那种小而美的股票,有坚实的业绩,也有美好的成长预期。可惜的就是其股价刚刚又回到了新高,估值确实不便宜。如何取舍,全凭个人了。