不管你学的是什么专业,我都会带你读懂银行业。主要内容

(1)银行的原理

(2)银行的盈利驱动因素

(3)银行的周期性与估值

一、理解银行

关键词

信息生产、流动性风险、信用风险、银行监管

银行大家都不陌生,城里满大街都是,乡村里也有信用社,它们在分类上都属于“银行业金融机构”,学术上称为“存款货币银行”。

银行的商业模式,也很简单,以前戏称“363”(理财小知识),即:

按3%利率吸收存款,按6%利率投放贷款,下午3点高尔夫球场见。

也就是说,银行是赚利差的,而且好像赚得很轻松。但事实是否如此呢?

我们要理解银行,先从理解银行的利润开始。

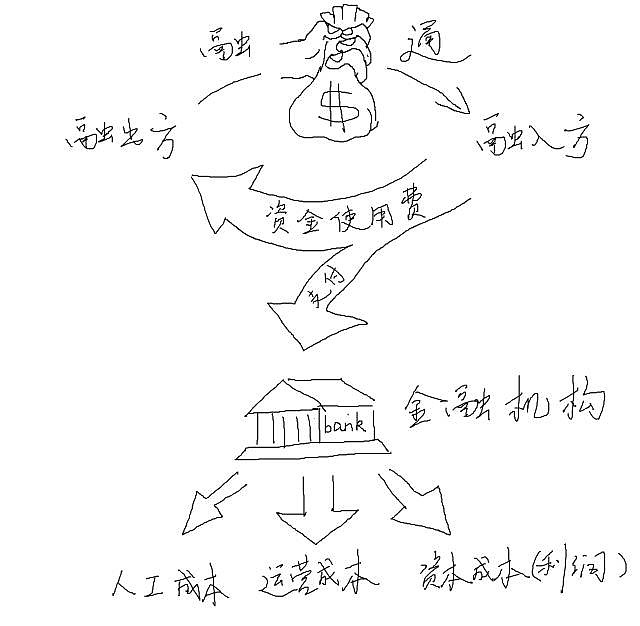

银 行是金融业,金融业的任务,是帮助撮合资金盈余方、资金需求方的对接。资金需求方从资金盈余方“借入”资金,要支付相应的资金使用费(利息、股息等)。而 金融机构(如银行)帮双方完成了这笔交易,因此要从“资金使用费”中抽取一定比例,形成了金融机构的收入。收入再扣掉金融机构的各种人工与运营成本,就形 成了金融机构的利润。

而抽取比例是高是低,则取决于金融机构在其中承担多大作用。以银行为例,它在撮合存款人和借款人时,具体承担了哪些工作呢?有三大职责。

1

信息生产

银行帮存款人去寻找借款客户,分析借款客户的经营情况,判断它的还款能力,最终做出是否放款、放多少款、收多少利率的决定。然后,银行还要持续跟踪借款人的经营,如果有恶化的话要及时收回贷款。如果一切顺利,那么银行会按时收回贷款本息。

如果真碰上借款人经营恶化,还不起贷款呢?理论上讲,银行只要掌握了充分的信息,那么就能够对这一类贷款的违约率做出判断,比如1%,那么银行就在这类借款人的贷款利率上加上这1%,就能弥补那1%的违约损失,这叫风险定价。

我们把这项工作统称为信息生产,因为银行是在仔细地收集借款人的信息,克服信息不对称,用以决策和风险定价。信息生产工作非常辛苦,对这项劳动的报酬,构成银行收入来源之一。

2

承担流动性风险

学 术上称“流动性保险”,又称“资金池”。储户们把钱存在银行,每天有存有取,但总会有一定金额的资金会沉淀下来,银行可用以投放长期贷款。短期利率低于长 期利率,所以银行通过短存长贷,实现利差,这是其收入之一。银行要管理好流动性,贷款是长期的,不能随时收回,但储户会随时来取现,所以要备着一定的资金 (或能快速变现的资产,比如国债)。

储户随时能取钱,不用承担流动性风险,流动性风险均由银行承担,所以银行获得一笔收入,是对其承担的流动性风险的补偿。(理财小知识)

3

承担信用风险

如果借款人无法按时偿还贷款,银行还是有责任以自己的钱偿还存款,也就是说,借款人的信用风险由银行承担。为此,银行获取收入,这是对其承担的信用风险的补偿。

所以,银行以其信息生产劳动,以及对流动性风险、信用风险的承担,获取了相应收入。这便是银行的原理。

银 行与其他行业最大的区别,在于存款。比如我们在银行存了100元钱,领到一张存款凭据(当然,如今凭据只是银行卡里的数字),意思是银行欠我们100元。 但存款是现代社会的主要货币形式,所以,银行对社会的一大功能就是发行存款,也就是发行信用货币(央行只发行了基础货币),它的经营稳定,事关一个国家信 用货币的稳定。如果银行动不动就破产,存款取不出来,我们就不敢存钱,以后大家都扛着一麻袋现金去街上买东西。

如何才算经营稳定?其实就是上述银行三大职责中的后两点:有能力承担流动性风险和信用风险。只要银行有效管理好这两项风险,社会公众便都相信自己存在银行的钱是随时可取可花的,存款也就履行了货币职能(货币的定义,就是大家都相信它是货币)。

所 以,为了监督银行管理好这些风险,每个国家都对银行施以监管,不让银行们乱来,防止银行为追求利润而从事高风险业务,进而导致破产,影响一国的货币稳定。 所以,银行是一个高度监管的行业(银行偏高的ROE是对这种监管的弥补。否则,如果银行业和别的行业ROE相等,则没有人愿意投资于一个整天接到监管者烦 人电话的行业)。

而万一银行经营失败,中小型银行一般就由存款保险制度来保障存款人利益,如果是大型银行,存款保险救不了,就需要国家出手救助。这不是救银行股东,其实救的是存款人信心,也就是公众对货币的信心。

二、盈利驱动因子分解

关键词

利润表,利息收入与支出、佣金收入与支出、业务及管理费用、资产减值损失(拨备)

作为证券分析师,我们的工作最终是要落脚在股价预测上,所以很多人把我们当巫师,都有预测的职责。

任何资产价格的确定,原理都是未来现金流的折现,股价也不例外。

股价 = 未来现金流 / 折现因子

未来现金流可以采用股息、自由现金流、经济增加值(EVA)等,但不管哪种,都是以企业盈利为基础计算出来的。所以,预测盈利是一切工作的前提。

任何企业,其盈利都可以被归纳成一个函数,盈利是因变量,然后有一大串自变量。自变量很多,选择其中最重要的几个,就是需要重点关注的盈利驱动因子。有时,我们还把与盈利呈负相关的自变量,称为风险因子。(理财小知识)

盈利 = f(x, y, z, …)

我们所谓的盈利预测工作,首先是把这个函数探索出来,然后尽可能准确地预测那些自变量。

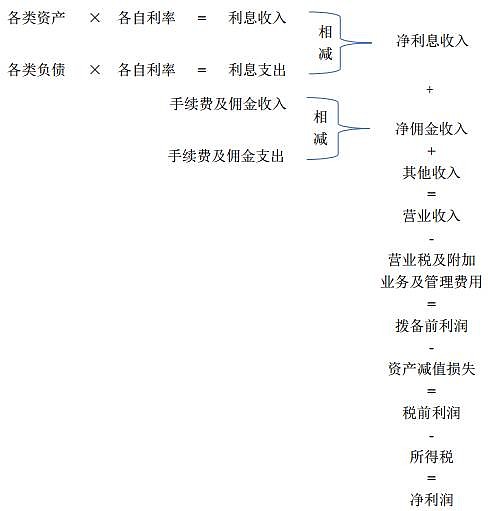

对商业银行而言,这个函数是相对清晰的,甚至一幅图就能画出来:

这一幅画其实就是盈利的函数,也就是利润表。但,最早初的两大科目,是资产和负债。所以,分析又得从银行的资产负债表做起(下一章分解)。

将各类资产乘以各类利率,得到利息收入。同理,得到利息支出。相减,以净利息收入计入收入。所以,预测未来的资产、负债总额,以及各自对应的利率水平,是预测收入的关键。

另一类收入是手续费及佣金收入,同样减去手续费及佣金支出,以净收入计入收入科目。手续费及佣金收入主要是银行收取的各种汇兑费、顾问费、银行卡费、资产管理费等,这些收入高低,一方面与经济活跃程度相关,另一方面也与银行业务范围相关。

目前监管意见,是要求银行尽可能降低汇兑费、管理费等收费,减轻客户负担。但银行会逐步拓展混业经营,增加其他收费项目。我国银行这类收入占比在20%上下,而西方银行则近半,甚至更高。

其他收入则包括公允价值变动收益、汇兑损益、非经常性损益等,这些科目和其他行企业区别不大。

算出收入后,首先减去营业税及附加,再减去业务及管理费用,得到拨备前利润。金融企业一般使用“业务及管理费用”,其他行业企业一般使用三大费用(销售费用、管理费用、财务费用),这是因为金融企业本身经营对象就是现金,利息支出算在主营业务里了,不再算在财务费用里。

银行的业务及管理费用主要包括人力资源费用、行政管理费用、业务费用、折旧与摊销等,与大多企业相近。人力资源费用一般占各项费用的一半以上,是最重大的费用支出。银行的费用与收入一般维持在一个相对稳定的比例,一般在20-40%间,大多是30%上下。

拨备前利润之后,再减去资产减值损失。

资 产减值损失俗称拨备,是银行经营者对银行的某资产(比如贷款1000元)未来可能发生的损失做出的预计,并为这笔损失预先计提,计入当期费用(意思就是 说,会计上假设这笔损失可能会发生)。比如管理层基于某种原因,预测它会损失10元,那么就本期计提10元拨备,这10元计入本期的“资产减值损失”科 目,在利润表上体现为支出。但其实资产并没发生损失,所以计提出来的10元,只是先“准备”着(称为拨备),作为资产总额的“减项”,这笔资产扣掉所计提 的10元准备后,剩净值990元,资产负债表上只体现这990元。(理财小知识)

而当该资产真发生损失时,比如发生了6元损失,那么此时就不用再调减资产的净值990元,而只要拿准备着的10元去“充抵”损失6元,拨备只剩下4元。

监管层对资产减值损失的计提有规定,比如拨贷比(拨备余额/贷款总额)要超过2.5%(要求2016-2018年达标),拨备覆盖率(拨备余额/不良资产)要超过150%,目前大多银行是达标的,并且超额计提。

银行一般会在盈利较好时,多计提拨备,而在盈利恶化时少计提拨备,以此来熨平盈利因经济周期而波动。拨备计提是一种相对主观的会计处理,因此预测难度较大。

减去资产减值损失后,就是利润总额(税前利润),再减去所得税就是净利润。

未完,阅读全文:网页链接