夜幕之下,我又在研究股票

一、硅料价格大跌

硅料价格已从2022年高点下跌超40%。

“自从各大硅料厂启动大幅扩产后,产能过剩与价格崩塌的局面就注定无法避免。” 某不愿具名的光伏头部厂商负责人对记者表示,2022年硅料供给大幅短缺使得价格飞涨,随着新增产能不断释放,不仅硅料硅片价格下跌,更进一步导致硅片企业库存高企。“上游‘价格战’或会贯穿2023全年。

据硅业分会消息,上周硅片价格继续下跌。M6单晶硅片(166mm/155μm)价格区间在3.2-3.55元/片,成交均价降至3.5元/片,周环比跌幅为20.5%;M10单晶硅片(182 mm /150μm)价格区间在3.6-3.8元/片,成交均价降至3.74元/片,周环比跌幅为17.4%;G12单晶硅片(210 mm/150μm)价格区间在4.75-5元/片,成交均价降至4.9元/片,周环比跌幅为25.3%

二、硅料价格大跌,谁真的受益?

华泰证券指出,上游硅料的降价同时带动了光伏产业链上的硅片、电池片等主材的降价,进而造成组件价格下降,从而有望刺激下游装机需求释放,光伏 EPC 企业或将率先受益。

光伏电站EPC模式,又称设计、采购、施工一体化模式,是指在光伏电站项目决策阶段以后,从设计开始,经招标,委托一家工程公司对设计-采购-建造进行总承包。

尽管国内光伏的需求2022年同比有所上升,但对于原材料价格比较敏感的集中式光伏项目开工率不高,2022年前三季度集中式新增装机 17.3GW,占总装机的 33%,产业链价格下降之后此前积压的项目有望加速开工建设,总体来看价格下行+需求将起,EPC风口已至。企业前期受压制的项目进度有望加快转结,跟踪订单有望加速落地,企业经营情况有望取得明显改善。

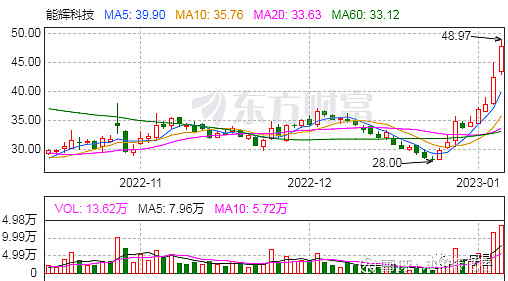

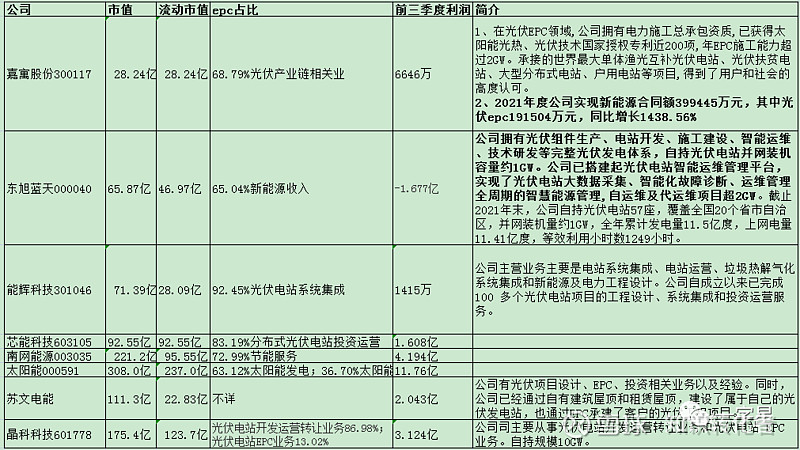

行情方面,近日光伏EPC强势,能辉科技强趋势大涨,近9个交易日股价累计大涨67%,芯能科技强近9个交易日股价大涨57%,东旭蓝天等也纷纷助攻。

三、光伏电站EPC企业分析

由于南网能源、太阳能市值较大,能辉科技、芯能科技近期涨幅较大,我们重点研究市值小、弹性大的嘉寓股份和东旭蓝天,看看是否存在困境反转的预期。

一、嘉寓股份

2021年光伏产业链相关业收入只占总收入18.46%,2022年上半年已接近70%。

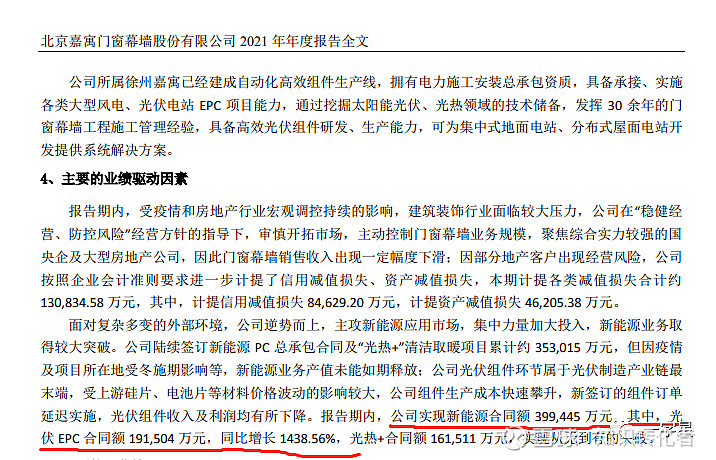

公司2021年实现新能源合同额 399,445 万元,其中,光伏EPC合同额 191,504 万元,同比增长1438.56%,光热+合同额 161,511 万元,实现从无到有的突破。

公司2021年业绩亏损主要原因:

1、因疫情及项目所在地受冬施期影响等,新能源业务未能如期释放。(现在已全面放开)

2、公司光伏组件环节属于光伏制造产业链最末端,受上游硅片、电池片等材料价格波动的影响较大,公司组件生产成本快速攀升(硅料价格已从2022年高点下跌超40%。“上游‘价格战’或会贯穿2023全年。)

3、受房地产宏观调控政策持续及恒大流动性危机的双重影响。(宏观调控政策将大力支持房地产,2021年已计提减值损失13亿元,同时公司已全面转型光伏产业链相关业务)

2022年公司预计实现合同额70亿元,其中新能源合同额60亿元,2023年公司存在业绩反转的预期。

二、东旭蓝天

作为国内领先的环保新能源综合服务商,东旭蓝天一直聚焦绿色产业,集中优势资源全力推动光伏、风电项目开发和建设落地,完善从光伏组件制造、新能源电站开发投资、工程设计施工、布局储能到智能运维、后市场服务齐头并进的业务体系。

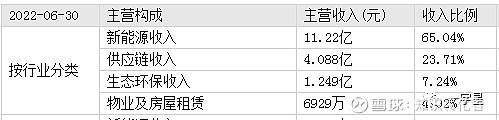

截至2022年上半年,公司自持光伏电站57座,覆盖全国20个省市自治区,光伏电站并网装机容量约1GW。主营业务中新能源业务收入11.22亿元,占比65.04%,较上一年度增长27.31%。上半年发电量5.73亿千瓦时,资产管理水平和运维效率持续提升。

或许我们会明白法国诗人莫迫桑说过的一句话:股市没有你想象的那么容易,也没有你想象的那么难,请不要相信五倍股,十倍股就像山上的蒲公英一样唾手可得,但是请相信总有一些股票你值得拥有,哪怕粉身碎骨。罗曼罗兰曾说过,世界上只有一种真正的英雄主义,那就是认清股市的本质,并且仍然热爱它。

以上资料整理于研报、年报、公告等,投资有风险,买卖需谨慎!!!

持续挖掘更新,欢迎关注,更多内容,请看首页