2022年年报会计事务所提到审计的重点是收入和研发费用。所以大家关心的收入和研发费用问题,会计事务所早就已经关注到了。只要不是会计事务所闭着眼睛审或者参与造假,最多就是部分数据不准确问题,为什么会有不准确问题,因为会计事务所关于审计应对方法中多次提到了“抽样”,所以单据、凭证太多,以往审计不可能全部都核对一遍,而这次很可能证监局检查也是抽样抽出来发现有不准确地方,但因为凭证数量太多他们也懒得统计到底有多少不准确,所以要求普利自查。这次自查估计要全部核对三年的单据、流水,所以对普利工作量不小,导致年报延迟。

2022审计报告:

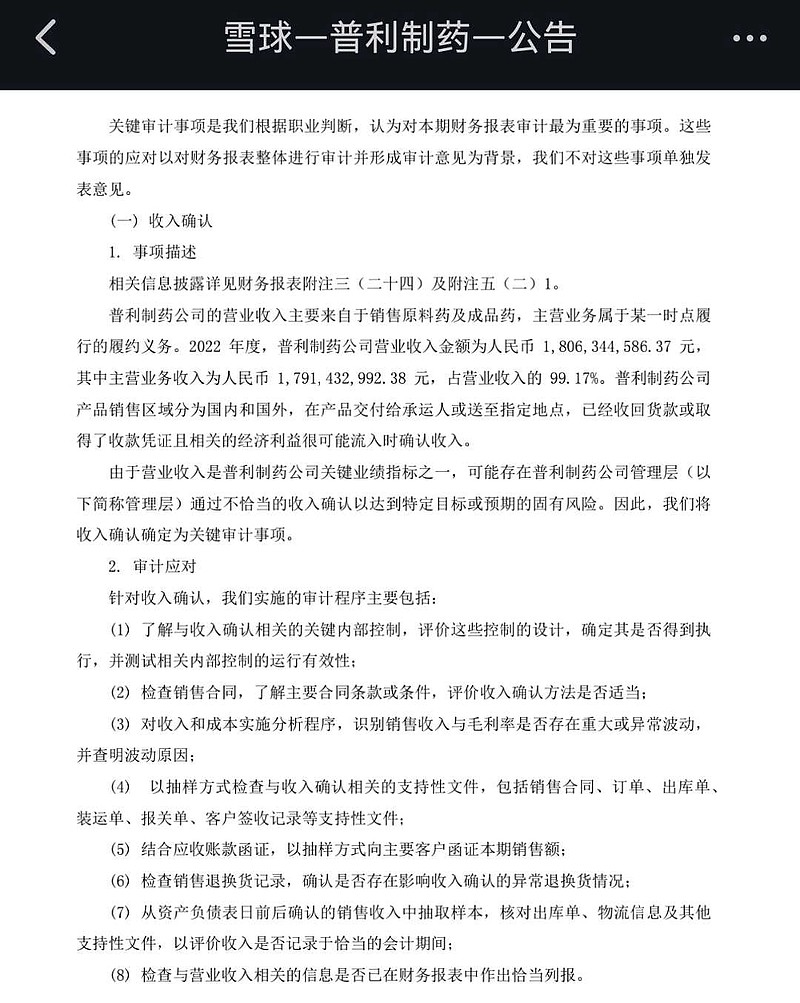

关键审计事项是我们根据职业判断,认为对本期财务报表审计最为重要的事项。这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。

(一)收入确认

1.事项描述

相关信息披露详见财务报表附注三(二十四)及附注五(二)1。

普利制药公司的营业收入主要来自于销售原料药及成品药,主营业务属于某一时点履行的履约义务。2022年度,普利制药公司营业收入金额为人民币1,806,344,586.37元,其中主营业务收入为人民币1,791,432,992.38元,占营业收入的99.17%。普利制药公司产品销售区域分为国内和国外,在产品交付给承运人或送至指定地点,已经收回货款或取得了收款凭证且相关的经济利益很可能流入时确认收入。

由于营业收入是普利制药公司关键业绩指标之一,可能存在普利制药公司管理层(以下简称管理层)通过不恰当的收入确认以达到特定目标或预期的固有风险。因此,我们将收入确认确定为关键审计事项。

2.审计应对

针对收入确认,我们实施的审计程序主要包括:

(1)了解与收入确认相关的关键内部控制,评价这些控制的设计,确定其是否得到执行,并测试相关内部控制的运行有效性;

(2)检查销售合同,了解主要合同条款或条件,评价收入确认方法是否适当;

(3)对收入和成本实施分析程序,识别销售收入与毛利率是否存在重大或异常波动,并查明波动原因;

(4)以抽样方式检查与收入确相关的支持性文件,包括销售合同、订单、出库单、装运单、报关单、客户签收记录等支持性文件:

(5)结合应收账款函证,以抽样方式向主要客户函证本期销售额;

(6)检查销售退换货记录,确认是否存在影响收入确认的异常退换货情况;

(7)从资产负债表日前后确认的销售收入中抽取样本,核对出库单、物流信息及其他支持性文件,以评价收入是否记录于恰当的会计期间;

(8)检查与营业收入相关的信息是否已在财务报表中作出恰当列报。

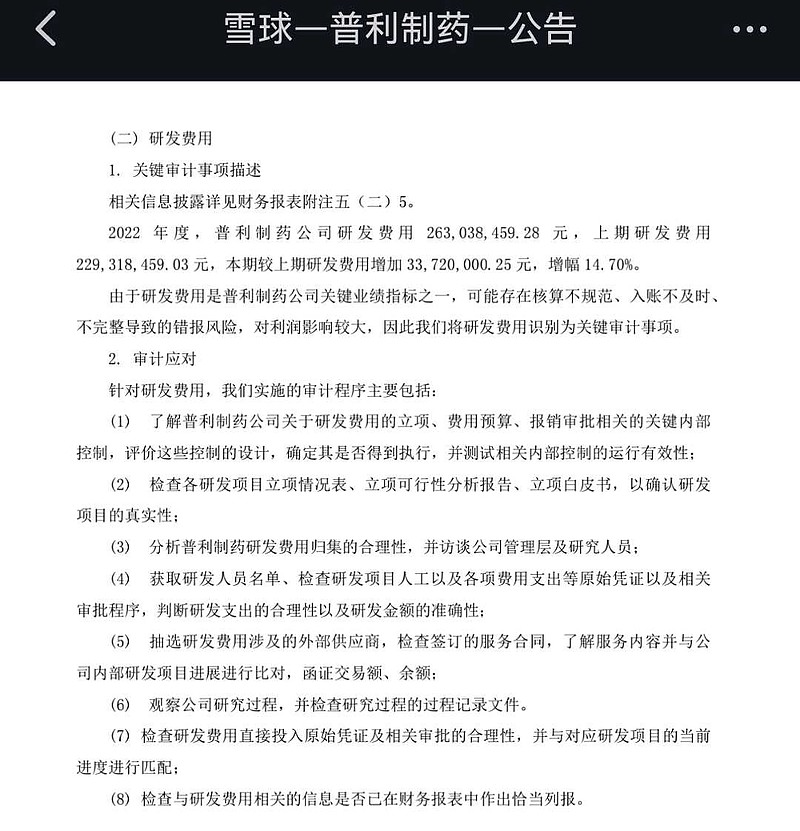

(二)研发费用

1.关键审计事项描述

相关信息披露详见财务报表附注五(二)5。

2022年度,普利制药公司研发费用263,038,459.28元,上期研发费用229,318,459.03元,本期较上期研发费用增加33,720,000.25元,增幅14.70%。

由于研发费用是普利制药公司关键业绩指标之一,可能存在核算不规范、入账不及时、不完整导致的错报风险,对利润影响较大,因此我们将研发费用识别为关键审计事项。

2.审计应对

针对研发费用,我们实施的审计程序主要包括:

(1)了解普利制药公司关于研发费用的立项、费用预算、报销审批相关的关键内部控制,评价这些控制的设计,确定其是否得到执行,并测试相关内部控制的运行有效性;

(2)检查各研发项目立项情况表、立项可行性分析报告、立项白皮书,以确认研发项目的真实性;

(3)分析普利制药研发费用归集的合理性,并访谈公司管理层及研究人员;

(4)获取研发人员名单、检查研发项目人工以及各项费用支出等原始凭证以及相关审批程序,判断研发支出的合理性以及研发金额的准确性;

(5)抽选研发费用涉及的外部供应商,检查签订的服务合同,了解服务内容并与公司内部研发项目进展进行比对,函证交易额、余额;

(6)观察公司研究过程,并检查研究过程的过程记录文件。

(7)检查研发费用直接投入原始凭证及相关审批的合理性,并与对应研发项目的当前进度进行匹配;

(8)检查与研发费用相关的信息是否已在财务报表中作出恰当列报。