华兰生物受三季报业绩增速大跌影响,11月2日,市场直接以股价跌停的方式来表示对这一消息的看法,更兼受张坤所管理的易方达基金减持(或退出)影响,随后几天股价依旧跌跌不休,前景“惨淡”,昔日的白龙马真的被“弃之如敝履”了吗?

(一)从财务指标来看,华兰生物是家好公司吗?

(1)公司ROE

(2)ROE杜邦分析

(3)资产负债率和偿债能力

(4)毛利率和净利率

通过上述财务指标,我们可知,华兰生物是一家优秀的企业,ROE近几年一直维持在16-21%之间;通过杜邦分析,我们得知公司维持高ROE的因素在行业比较高的净利润(始终维持在33%以上),公司负债较低(远低于30%);公司毛利率长期维持在60%以上,但受商业模式影响,资产周转率较低。综合各项数据,我们也知道华兰生物确实是一家比较优秀的公司,质地比较优良。

(二)基金减持、高管减持,华兰生物真的是被抛弃了吗?

通过研究,我们发现华兰生物机构投资者持股占流通比例已从Q2的60.64%,下降至Q3的51.77%,虽然略有下降,但仍居高位水平。通过上图前十大流通股东变化可知,张坤管理的易方达蓝筹和中小盘已连续三个季度减持;但同时多家基金新进前十大流通股东,其中,以葛兰管理的中欧医疗健康混合基金最为代表,连续两季度增持,目前已进入前十大流通股东。可见,知名基金经理之间有观点差异,也实属正常,主要在于基金经理对行业板块之间的配置策略调整,君不见张坤管理的易方达蓝筹精选三季度继续加仓白酒,四只白酒个股市值占比已达到基金市值的40.58%。

对于高管减持,昨天公司发布了“关于部分高管减持股份计划期限届满的公告”,公告显示,2020年4月13日公告的部分高管减持计划执行期满,按照原计划,公告披露之日起15个交易日后的6个月内(窗口期不得减持),这些高管将以集中竞价或大宗交易的方式减持合计不超过1,391,000股公司股份,占公司总股本的0.0991%;但实际执行情况呢?减持为723,970股,占公司总股本0.0397%,远低于预期,这说明公司高管仍旧是看好公司未来发展的,至于减持,宸赫以为“人有三急”,总有用钱的地方,总不能守财奴式的只赚取不花钱吧,美的方洪波、腾讯马化腾等很多知名企业家都有多次减持自家股票的经历。

(三)关于行业的一些看法

众所周知,血液制品属于刚需需求药品,同时,供给端有很强限制。国家对血制品实行严格监管,先后制定了批签发制度、对原材料血浆实行检疫期制度,更是从2001年起,不再批准新的血制品企业,对设立浆站等亦有严格的资格限制。根据中国血制品批签发数据显示,2011-2019年间,国内血制品市场整体规模持续增长,期间CAGR高达17.67%,虽然行业发展存在一定的瓶颈,但对当下仍需要大量依靠国外进口的中国来说(2020年1-9月我国进口人血白蛋白批签发份额高达63%),未来若干年有望保持高速增长,更不要说其本身便具有抗通胀属性;所以说,血制品,无疑身处在一个好行业,好赛道。高毅资产冯柳,连续两个季度加仓博雅生物,也是对血制品行业的看好。华兰生物,作为国内血制品规模行业第三名、依靠自身力量成长,而不是靠并购做大的血制品龙头企业,显然同样具有较强的行业竞争力。

流感疫苗,大家并不陌生,但是接种率国内与国外发达国家相比差距较大。以美国为例,成人接种率在58%左右,儿童接种率在40%左右;而在我国,以2018年数据为例,儿童接种率仅为3.24%,成人接种率为4.53%,远低于发达国家水平,伴随着今年新冠疫情的爆发,民众对流感预防重要性的认知在加深,结合收入的不断提升,对自身健康防护意识也将进一步加强,我国流感疫苗接种率有望逐步得到提升。华兰生物,作为独家供应国内四家流感疫苗的疫苗龙头企业,拥有国内最大的流感疫苗生产基地和丰富的产品管线,长期发展趋势明朗,且随着疫苗公司分拆上市的推进,有望进一步提升企业价值与市场估值

(四)关于三季报及全年业绩的一些思考

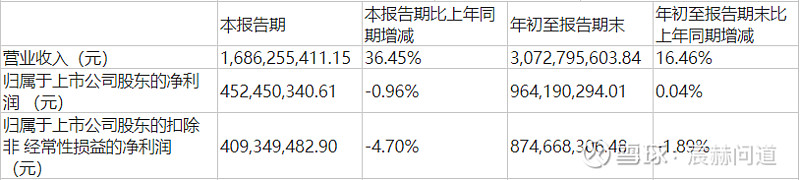

关于三季报的“雷”,想必各位球友并不陌生,根据公司在投资者互动平台上披露的数据,截止到10月份,公司四价流感疫苗的批签发总量超过1000万支,超过2019年度的批签发总数。然而,却是增收不增利,第三季度净利润更是下滑0.96%,扣非净利润下滑4.70%。显然无法令市场满意。公司解释称,疫苗公司第三季度单季销售费用4.82亿元(去年同期1.92亿元),系疫苗公司疫苗制品销售收入增加,相应销售推广咨询费增加所致;对此,一部分投资者不予接受,抛出了“阴谋论”的观点,认为,华兰生物正在将子公司华兰疫苗分拆上市,为满足证监会关于上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过上市公司合并报表净利润的50%的规定,而故意做低利润。

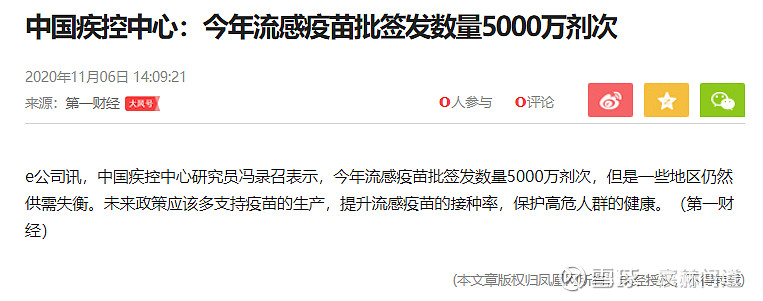

宸赫以为,两者均有可能,即使公司存在为疫苗公司正常分拆上市而在“合理范围内”调理利润,但宸赫更偏向于认同公司的解释,因为单个季度节点数据连贯性不足,销售费用存在跨期发生或预提等亦属正常,疫苗收入增长,费用增长实属正常,因为疫苗主要是从7月开始批签,相关费用主要发生在三季度也较合理,主要看四季度营收和利润情况。根据公开数据整理,华兰生物2015年、2017年和2019年流感疫苗市场占有率分别为23%、25%和42%,体现出逐年递增的趋势,2020年按照去年的市占率42%,根据疾控中心研究员冯录召11月6日透露的5000万剂次来估计,则华兰生物今年有望获2100万支批签发量(与预估的2000万只差异不大)。且随着疫情对国人的“教育”,未来,我国流感疫苗接种渗透率有望迎来稳步增长,逐步向发达国家看齐,这也是高瓴资本投资华兰疫苗公司的原因之一!

当然,从三季报中,我们也注意到了,因为疫情导致血液制品库存处于紧平衡的状态,三季度采浆恢复,库存紧张状态也有望缓解,血制品四季度业绩有望得到回升;同时,基于近年来业内新开浆站数量较少的判断,预计血制品供给受限而需求仍维持稳定增长,血制品供需结构剪刀差仍将逐渐趋大,血制产品具备涨价基础,利好未来营收增长。

(五)当前估值可以介入吗?

我们先来看下各机构对华兰生物未来两年的盈利预估值:

从上图可知,华兰生物2020年营收和净利润预测值分别为46.13亿元和16.20亿元;华兰生物当前估值824亿元,对应2020年50.84倍PE,对应2021年42.75倍PE;我们取生物科技领域市值相近的10家上市公司其对应2020年的PE中位数为75.59倍,相邻的20家对应PE中位数为59.16倍;公司对标的血液制品龙头天坛生物对应2020年的PE值为65倍,我们发现,华兰生物的估值较于整个行业和对标公司,其估值相应较为低估。

最后,宸赫想说的是,对于优质的股票,无论何时买入,输的都只会是时间,而不会输钱,持有期限越长,估值显示出的作用就会越小,企业本身的价值积累就会显得越重要!所以说,选股永远比择时更重要,而“择时”是任何一个投资人都难以把握的,我们最需要做的就是选好股!