特别声明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

事件:

公司发布2018年年报,2018年实现营收约498.37亿元,同比增长18.93%,实现归母净利润约113.53亿元,同比增长20.64%。

公司发布2019年一季报, 19Q1实现营收约99.42亿元,同比增长6.17%,实现归母净利润约15.36亿元,同比下降15.41%。公司预计2019年上半年实现归母净利润约37.33亿—45.62亿元,同比增长-10%—10%。

点评:

1、需求减弱与费用投入拖累短期业绩,全年有望逐季向好

受到宏观经济下行与贸易摩擦等事件的不利影响,安防行业的需求在18Q2之后出现了明显减弱,导致公司营收同比增速逐季下降,18Q1增速为32.95%,18Q2增速为22.41%,18Q3增速为14.58%,18Q4增速为13.11%,19Q1增速为6.17%。与此同时,为了帮助渠道去杠杆和去库存,公司执行“蜂巢计划”,在全国主要城市建立仓储,减少了对渠道商的发货,减少公司2018年营收约20亿元。

在毛利率方面,公司2018年毛利率约为44.85%,19Q1毛利率约为44.82%,基本持平。在经过2015年因价格战而导致的毛利率快速下降之后,公司毛利率从2016年开始逐步回升,目前已经处于较为合理的位置,我们预计未来将保持平稳。

在费用率方面,公司正处于从安防企业向产业互联网企业转型的过程中,需要在销售、研发等多方面投入资源,导致费用率上升较快,这也是公司归母净利润增速慢于营收增速的最主要原因。具体来看,公司2018年研发费用率约为8.99%,同比提升1.37pct,19Q1研发费用率约为10.65%,同比提升2.81pct ;2018年销售费用率约为11.82%,同比提升1.25pct,19Q1销售费用率约为13.25%,同比提升1.67pct。

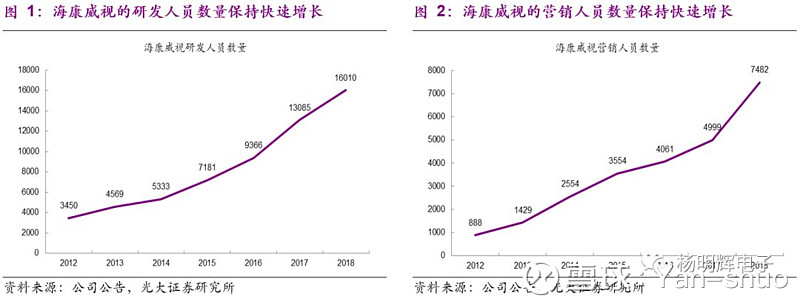

由于人员数量快速增长,同时薪酬支出较为刚性,在营收增速放缓的情况下,就会导致费用率快速抬升。公司2018年底的研发人员达到16010人,同比增长22.35%,营销人员达到7482人,同比增长49.67%。研发人员数量快速增长,主要因为公司在成像、压缩、光学等传统领域和AI等新领域均在持续投入;销售人员数量快速增长,主要因为公司正在建设省级业务中心和二级分公司,将对客户的响应进一步前移,需要大量增加销售人员。

公司2018年财务费用率约为-0.85%,同比下降1.48pct,主要由于公司在2018年出现约2.09亿元的汇兑收益,而2017年则是约6.85亿元的汇兑损失,同时利息收入也增长约2.06亿元;公司19Q1的财务费用率约为1.41%,同比下降1.34pct,主要由于汇兑损失减少45.45%。

在创新业务方面,公司智能家居业务2018年营收约为16.37亿元,同比增长50.07%,毛利率达到39.04%,继续实现盈利;在包括海康机器人、海康汽车技术、海康微影、海康存储、海康慧影等在内的其他创新业务方面,2018年营收约为10.61亿元,同比增长87.85%,毛利率达到44.46%,并且海康机器人已经实现了盈利。

公司预计2019年上半年实现归母净利润同比增速位于-10%—10%的区间内,按照区间中值来算,预计Q2实现归母净利润约为26.11亿元,同比增长12.01%,相比Q1有了非常明显的回升。考虑到公司费用率很大可能在Q2继续保持较高水平,且毛利率将保持稳定,我们判断营收同比增速将大概率显著高于利润增速。如果我们的判断正确,那就表明行业需求在二季度出现了明显回升,并有望延续到下半年。

总体上来说,尽管公司19Q1归母净利润出现历史上首次同比负增长,但主要还是在为未来的发展打基础。同时公司经营从19Q2开始出现了明显回升,2019年有望逐季向好,一季度大概率将是全年的业绩低点。

2、转型开始进入收获期,产业互联网龙头已现

在看到AI、云计算等新技术的潜力之后,公司从2016年开始进入转型期,至2018年已经初步完成了战略规划和业务结构的调整。

2016年,公司尽管看到了行业新的发展趋势,但仍主要是推出具有智能分析功能的摄像机、NVR、服务器等产品,还是停留在单纯卖产品的阶段;

2017年,公司提出AI Cloud技术架构,认为未来智能物联网将是边缘计算与云计算的相互融合,以便实现“边缘感知、按需汇聚、多层认知、分级应用”的愿景,公司战略从单一设备上升到整体架构的层面;

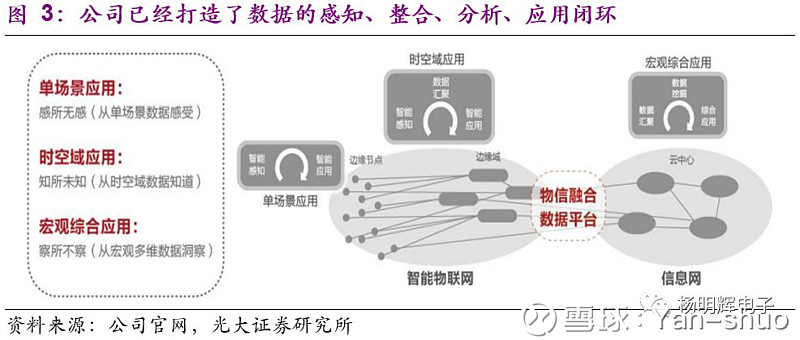

2018年,公司提出“物信融合”的数据架构,一方面是实现数据的跨网、跨层整合,另一方面是针对不同场景打造不同的应用平台,赋能各行各业,从而提高产业效率,公司AI Cloud技术架构有了落地的路径。

经过三年时间,公司打造了数据的感知、整合、分析、应用的闭环,所需的软硬件产品和平台已经准备就绪,至此,公司已经不再是安防企业,而是一家大数据驱动的产业互联网厂商。

在完成数据闭环之后,我们认为公司的三年转型期已经基本结束,接下来将进入执行和落地的阶段,开始进入收获期。在产业互联网这个领域,我们认为公司处于较为领先的位置,具有非常明显的先发优势,未来前景广阔。

3、盈利预测、估值与评级

我们认为海康威视在安防行业优势明显,2019 年行业需求正在逐季回暖,同时公司正从转型期过渡到收获期,未来潜力巨大;在新兴应用领域,海康威视积极布局萤石云、AGV 机器人与仓储物流管理系统、工业摄像机、汽车电子等新兴业务,未来将受益于中国智能制造升级,拥抱更大市场。我们维持公司2019/2020年EPS分别为1.48/1.79元,同时预测公司2021年EPS为2.14元,维持“买入”评级。

4、风险提示:

公司产品销售不达预期,市场竞争格局加剧,宏观经济形势不达预期。

———— / END / ————

光大电子团队

杨明辉:18689464694

袁 帅:18827633557 黄浩阳:15900548602

耿 正:13671665736 王经纬:15801861172

免责声明:

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。