随着眼科的上市公司越来越多,比如A股的昊海生科(A+H),爱博医疗,欧普康视,还有港股的高视医疗,也可以做个横向的对照研究。

其实还有2个公司也能算眼科的上市公司,一个是港股的中国再生医学,一个是A股的老牌器械上市公司冠昊生物。

中国再生医学和冠昊生物,基于他们生物材料方面的沉淀,都做了同一款眼科耗材,人工角膜,然后就没有然后了。

所以这次分析,就不带这2个公司了,不浪费我和大家的时间。

省流:定性看爱博医疗第一,欧普第二,但要多关注财务数据的拆分。昊海买的话,风险比较大,高视有待观察。

先放基础信息。

(一)欧普康视,成立于2000年,2017年完成A股上市,耗时17年。

公司聚焦于眼视光领域(简单理解为近视、散光等疾病),主营业务分为二大部分,一部分为产品类的角膜塑形镜(OK镜),也包括护理液、框架眼镜等产品,属于产品类业务。一部分为眼视光服务,属于角膜塑形镜以及其他产品的的使用场景(可以简单理解为产品渠道),是服务类业务,该业务从2020年开始布局,增长迅速。

上市前一年收入(2016年)2.35亿,净利润1.14亿。2022年收入15.25亿,净利润6.97亿。增长迅速。

公司目前市值270亿,PE TTM 41.7倍,PS 17.4倍。

2022年产品收入12.7亿,服务部分收入2.53亿。

欧普康视属于国内角膜塑形镜的龙头企业,研报认为他占据了市场大约22%的份额。

欧普成立时间久,是国内最早的角膜塑形镜的生产厂家,虽然各种卖方研报鼓吹角膜塑形镜的市场多么广阔,前景多么好,有多么高的渗透率可以提升。但从欧普康视的财报中可以发现,角膜塑形镜的收入增速已经显著下滑。

欧普的收入增长更多来自于多元化的产品布局,以及近期的服务部分渠道业务的增长。角膜塑形镜以外的产品占据了收入的接近一半。预计未来,欧普康视的角膜塑形镜以外的业务收入,会超过主营业务收入。

而且,现在大家都在担心角膜塑形镜的全国集采,这部分业务压力山大。

公司的后续产品线,包括巩膜镜,近视软镜,阿托品滴眼液(院内制剂),离焦框架眼镜等多款产品,均围绕眼视光领域布局。

截止2023年5月31日,,我国已有18张NMPA批准的OK镜注册证,竞争格局在恶化。根据医生访谈,现在OK镜的产品质量,各厂家基本区别不大。所以在这样的竞争情况下,销售渠道拥有较大的话语权,可以享受更多的利润分成。

欧普康视从产品型企业,跨越到产品+服务型企业,这样的重大战略布局,可以理解。

公司是否有足够能力,实现完美转型,需要再观察几年看看。

另外,公司已经开始大力收购OK镜的销售渠道,包括产品的经销渠道,也包括眼视光的服务公司渠道。这部分给公司提供了很多的收入利润增量,但也带来了很多的商誉,最新显示公司商誉3.56亿元。查询得到公司有29笔并购。

(二)爱博医疗,公司成立于2010年,2020年7月实现A股上市,用时10年,远低于欧普康视的17年。

上市前一年(2019年)收入1.95亿元,净利润6575万元。2022年公司收入5.79亿元,净利润2.27亿元。增长迅速。

公司的产品包括大二部分,一部分是严肃医疗(医院内手术)相关的人工晶体,一部分是眼视光(近视散光相关)相关的角膜塑形镜。

公司目前市值219亿元,PE TTM:89倍,PS34.4倍。

2022年,公司的人工晶体部分收入3.5亿元,角膜塑形镜部分收入1.7亿元。比例大约为2:1。

爱博诺德是目前国内人工晶体产品的国产龙头,根据研报测算,爱博占据市场份额大约10%,只低于4家进口公司的份额,也低于昊海生科的市场份额(昊海的人工晶体收入很高,但并不被认为是人工晶体龙头企业,后面会讲原因)

爱博的后续产品线包括;ICL(一种非常有市场前景的治疗近视的高值手术耗材)、更高端的人工晶体、近视软镜等。

目前人工晶体全国多个省市联盟已经集采,预计今年下半年会进行国家集采。

爱博的人工晶体基本布局完善,市场认可度高,利用国家集采对国产企业的隐形扶持,预计爱博医疗会获得更多的市场份额。

OK镜的竞争格局,爱博的产品基本与欧普康视一样,属于直接竞争对手,没有协同,只有生死。

爱博的收并购数量很少,上市后公告只有2项。公司商誉显示2110万元。远低于欧普康视。加分。

(三)昊海生科(昊海生物科技),公司成立于2007年,2015年实现在港股上市,用时8年。2019年10月实现在A股上市,用时12年。

公司上市前一年(2018年)收入15.6亿元,净利润4.55亿元。2022年公司收入21.3亿元,净利润1.9亿元。

目前港股市值55亿港币,A股市值144亿元。PE TTM 70倍,PS 6.2倍。

昊海生科的主营业务包含4大板块,眼科、医美、骨科和防黏连出血。

其中眼科总收入达到了7.7亿元,又分为眼视光和严肃医学二部分,眼视光部分为角膜塑形镜,2022年收入为3.79亿元,严肃医学部分为人工晶体,2022年收入为3.6亿元。比例接近一半一半。

另外可以看到,昊海生科也有体量不小的国外收入,大约4亿元。这部分也是并购得来。

这里可以看到,昊海生科的人工晶体收入超过了爱博医疗,但是为什么爱博是龙头,而昊海生科不是呢?

因为昊海生科非常善于并购,他的很多业务,基本都是依靠收购和代理得来,所以收入分散在几个不同的子公司和品牌上。因此市场不认为昊海是市场龙头。

昊海成立8年,就实现了港股上市,然后很快又实现了A股上市,又接连并购多家子公司,布局多个不同的产品线,可以看出昊海生科是最懂资本运作的公司。

公司的人工晶体分布在几个不同的公司,包括国内国外。OK镜是收了台湾的亨泰,市场占比为国内第二名,市场份额与欧普康视差距较小,大约20%市场份额。

所以昊海生科在眼科,属于OK镜的第二大国产公司,仅次于欧普康视。

他的人工晶体分布在几个不同的公司,包括国内和国外,非常不容易分析。

模糊感觉,他目前主营收入来自于低端的国产人工晶体和进口晶体。在国家集采的压力下,进口部分被打压。在产品竞争的情况下,低端产品被打压。公司的压力有点大。

公司的高端晶体还处于在研阶段,另外公司还有一种产品叫PRL(与ICL类似的非常有前景的一种眼视光类高值耗材)在研。这些产品前景较为乐观。

公司A股上市后显示有10条并购信息。公司商誉4.1亿元,高于欧普。

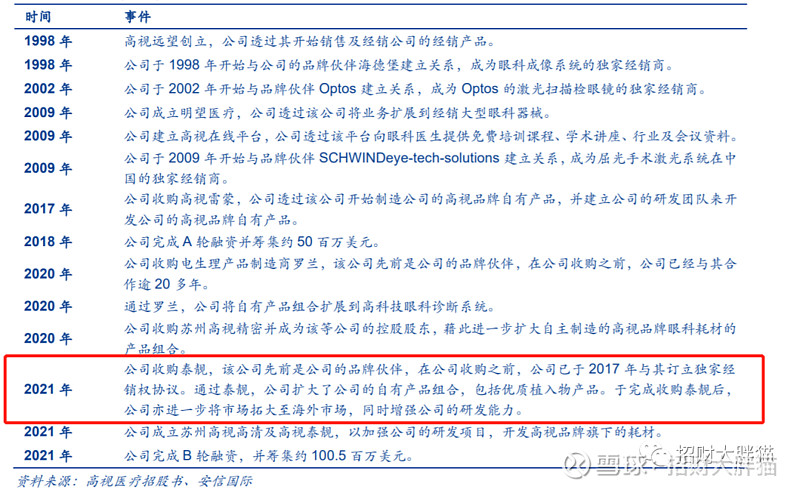

(四)高视医疗,上市主体成立于2017年,原本成立于1998年,拥有悠久的历史。于2022年11月完成港股上市。

公司原本主营业务为眼科的代理经销商,后来依靠收购获得了人工晶体的产品管线,成为一个人工晶体的有效的玩家。

但公司属于港股上市,且公司收购时间较短,业务收入较少,公司情况有待观察。

以上,是4个公司的简单介绍和业务对比。

整体看下来,其实眼科耗材最大的二个领域就是人工晶体和OK镜。

人工晶体技术壁垒相对更高,包括材料学、光学和制造加工的整体壁垒。

目前爱博医疗是国产龙头,拥有持续的研发迭代能力。产品线布局基本完善,公司品牌影响力、渠道基本布局完善,长期持续看好。

昊海生科看上去虽然收入规模比爱博医疗大,但是目前看产品分布在几个不同的品牌下面,而且均并购得来,缺少持续的研发实力,公司后续的高端产品线,更好的产品也是并购得来,情绪和估值上会被投资人看低。

如果人工晶体材料不迭代,产品没有技术创新和升级,昊海的并购策略其实是成本最低,效率最高的方法。

就是担心人工晶体后续产品形态、材料、产品理念出现重大变化,到时昊海无法做出应有的应对,这会是昊海投资人最大的担心。

高视的人工晶体收入体量小,且公司既往以设备销售为主,是否适应耗材销售,需要时间证明,不建议放太多期待。

欧普康视没有人工晶体业务,pass。

所以,人工晶体领域,排名是:爱博医疗第一,昊海生科暂时第二,高视医疗第三,欧普康视旁听。

角膜塑形镜(OK镜)领域,欧普康视是龙头企业,昊海生科(亨泰)排名第二,爱博医疗收入较低,没有明确的市场排名。高视医疗旁听。

OK镜一方面国内已经有18张注册证,还有很多注册证等待审批。另一方面已经开始进入集采环节,所以预计会有一些投资的情绪压制。

另一方面,龙头企业欧普已经积极布局销售渠道,眼视光服务,很明显已经发现了产品的后续增长乏力情况。现在欧普康视的非角膜塑形镜收入已经占了公司收入一半。

行业第二名也选择了转让股权给昊海,或许侧面说明了OK镜的一些问题。

不看短期看长期(5-10年),年轻人显著减少,会不会成为OK镜的一个绝杀?

所以,我个人给这几个评分的话,毫无疑问,爱博医疗排名第一。

原因1:他是唯一纯正的产品型公司,各种市场规模,毛利净利等等,好分析,利于券商推销。

原因2:有自己的持续研发实力,在后续变换的市场竞争中比较容易保持优势。

原因3:他布局了眼视光和人工晶体二个大的赛道,目前看上去都具有明显的增长,提示他有很好的竞争力。

欧普康视的缺点在于开始收购渠道,从产品公司进入产品+直销+服务的公司。未来的财务数据容易失真。

昊海生科虽然收入很高,而且也同时布局了人眼视光和人工晶体二个大的赛道,但他的产品主要依靠并购得来,国产和进口品牌都有。

我们都知道集采肯定利好国产产品的,所以昊海相当于一边是国产品牌享受政策福利,另一边的进口产品挨打。这是表面现象,深层次讲,如果是不同的团队操盘不同的品牌,是不是会形成内部斗争。如果是一样的团队操盘,这种水怎么端平,很有趣。

所以昊海的眼科产品线,感觉不纯粹,也非常难分析,不利于券商推销。

另外昊海的防黏连止血这个大的产品线,毫无疑问是政策不支持的方向,已经挨锤了好久了,看不到显著增长的可能性。

骨科的产品是治疗和预防骨性关节炎的,理论上属于一个持续增长的产品,但竞争格局在恶化,同类产品越来越多,所以收入没有快速增长。

医美部分我没深入研究,可能是亮点?

但四个大的板块,有1个差一些,1个不怎么增长,1个有涨有跌对冲一些,只靠一个有前景的能不能拉动整体的业绩和估值,表示担忧。

最后高视医疗,在港股,而且是经销商背景,既往以设备为主,现在依靠并购获得耗材产品线,正在起量中。这公司可以先放着,观察3年看看。

(关于产品细节,行业规模,格局,未来趋势,就不放了,一方面工作量太大,而且写的太专业也没什么人看,且很多行业秘密和深度认知,得来非常不易,略了)

再次记录一下

欧普康视:公司目前市值270亿,PE TTM 41.7倍,PS 17.4倍。

爱博医疗:公司目前市值219亿元,PE TTM:89倍,PS34.4倍。

目前港股市值55亿港币,A股市值144亿元。PE TTM 70倍,PS 6.2倍。

高视医疗:目前港股市值71亿港币。亏损状态。

那么最后的结论就出来了

定性看爱博医疗第一,欧普第二,但要多关注财务数据的拆分。昊海买的话,风险比较大,高视有待观察。

定量部分就不看了,现在这种行情下,哪有人会买医疗啊。哈。

医疗器械不缺好公司,也不缺好的概念。

就是非常非常的缺钱。

因为,相信医疗而买入的人,在过去的3年,被伤害的太深太深了。关于这个部分,那又是可以展开讲很久的一个故事。