鉴定下网络热门代码: $*ST澄星(SH600078)$

再次特别标注及鸣谢相关数据搜集及统计来自于 @虎鲸wn4 ,感谢老铁辛勤付出。以下原文引用:

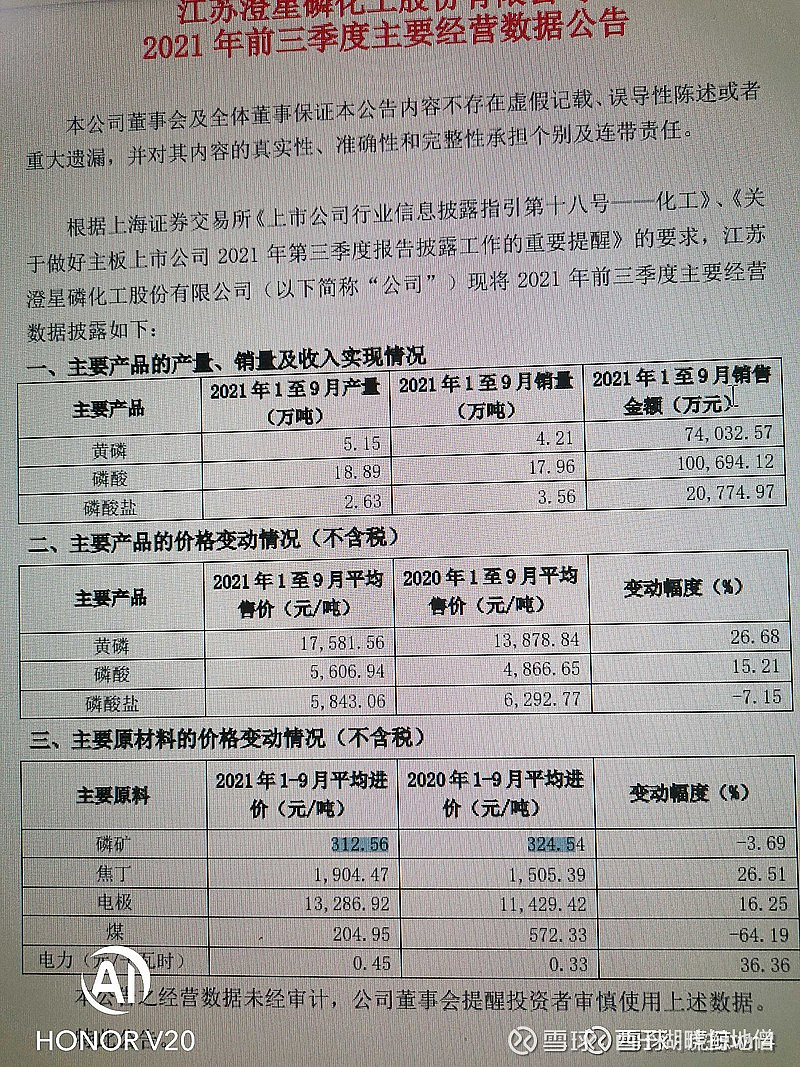

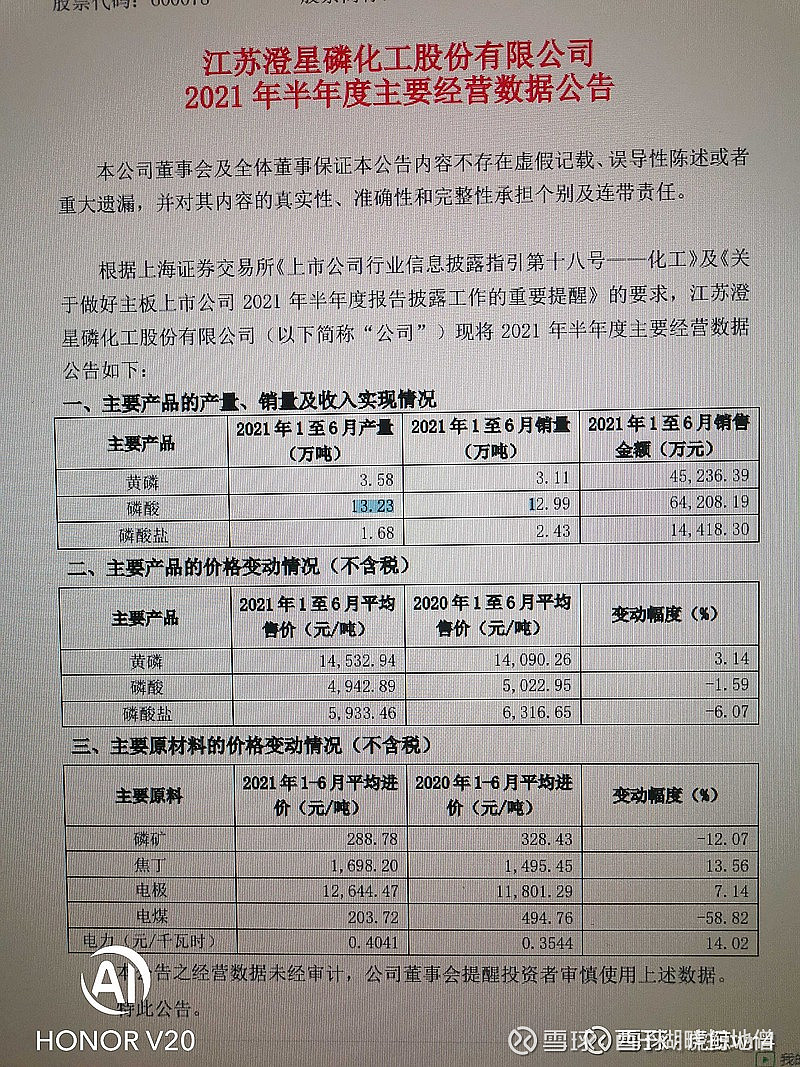

江苏澄星磷化工股份有限公司 2021年1-6月份跟 2021年1-9月份主要经营数据对比,可以看出,第三季度五个原材料成本端都在提高。这里,我只简单算了比重大的磷矿、电力两项。

第三季度成本增加了9100万元,而且第三季度产量却小于第一、二季度的平均值(可能因限电)。

磷矿:【312.56*(2.94+6.7)-6.7*288.78】/2.94=366.7元/吨

(366.7-288.78)*2.94*11.93=2732万元

电力:【0.45*(2.94+6.7)-6.7*0.4041】/2.94=0.554元/度

(0.554-0.4041)*2.94*14472.8=6377.89万元。两项合计增加成本:2732+6377.89=9110万元

如果把这9100万元+上一次算出的10926万,已经达到2亿了(经营数据出来之前,是以成本不变计算的)。

如果再加上另外三项成本端上涨的影响以及上半年以0基准预判(实际平均单季扣非亏损1810万元),可能真的快到我第一篇的27000-49000的下限了。

总结:哈哈,虽然预判有差距,还是很高兴,因为原材料成本变化影响(经营数据出来之前),超过了我能力范围。

反思的过程也是总结与提高!!

具体计算如下:

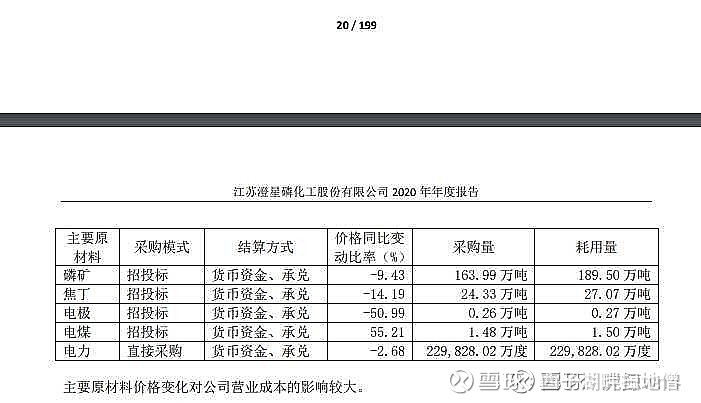

先看2020年报数据P13、P20(以图表开工,附后)从上面数字可以得出每生产一吨黄磷,需要的原材料磷矿:

189.5/15.88=11.93吨

焦丁:27.07/15.88=1.7吨

电极:0.017吨

电煤:0.0944吨

电力:14472.8万度

注:黄磷--磷酸,磷酸--磷酸盐,肯定也是需要电力等,没有更详细的资料,这里就把它忽略了,直接折算成黄磷按比例分配了。

回看产量端:

2021年1-6月份

产品:黄磷3.58万吨,磷酸13.23万吨,磷酸盐1.68万吨

成本:磷矿288.78元/吨,焦丁1698.2元/吨,电极12644.47元/吨,电煤203.72元/吨,电力0.4041元/千瓦时

2021年1-9月份

产品:黄磷5.15万吨,磷酸18.89万吨,磷酸盐2.63万吨成本:磷矿312.56元/吨,焦丁1904.47元/吨,电极13286.92元/吨,电煤204.95/吨,电力0.45元/吨对比上面数据,

7-9月份生产

黄磷:5.15-3.58=1.58万吨

磷酸:18.89-13.23=5.66万吨

磷酸盐:2.63-1.68=0.95万吨

1吨黄磷大约产4.5吨磷酸

由于酸+碱=盐,所以1吨磷酸大约产2吨磷酸盐,

可以得出:

第三季度折合黄磷产量只有2.94万吨,

而1-6月份为6.7万吨。

综上:可能受到限电的影响,第三季度产量小于第一、二季度的平均值。

成本端:

磷矿:【312.56*(2.94+6.7)-6.7*288.78】/2.94=366.7元/吨

(366.7-288.78)*2.94*11.93=2732万元

电力:【0.45*(2.94+6.7)-6.7*0.4041】/2.94=0.554元/度

(0.554-0.4041)*2.94*14472.8=6377.89万元。

【备注:3季度公司营业额10亿,毛利3个亿,扣除各项费用后,净利只有9千万,远低于预期】

原文:【第四季度展望】:其实第四季度的展望就比较简单了,主要因素还是原材料、销售价、产量。

还是再估个价吧,第三季度对比第一、二季度平均值,每吨黄磷的磷矿成本涨近1000元,电力涨2169,其他三项也估算涨1000元(没去细算了),第四季度再涨点,把成本涨到每吨黄磷17000元,售价35000元

产量跟第三季度一样吧,2.94万吨。

把一半的黄磷加工成磷酸出售,磷酸成本6500元足够,售价13000元。那么:

黄磷:(2.94/2)*(35000-17000)=26460万元

磷酸:(2.94/2)*4.5*(13000-6500)=42997万元

(26464+42997)*0.75(25%税)=52095万元

刚才看了一下价格,跌了点,再保守点吧,

黄磷以30000元,磷酸以11500元计。

黄磷:(2.94/2)*(30000-17000)=19110万元

磷酸:(2.94/2)*4.5*(11500-6500)=33075万元

(19110+33075)*0.75=39138万元,上市公司目前净资产为:-3.845亿

第四季度仅黄磷与磷酸就足够让净资产转正!!

还没有算上磷酸盐

另外,别忘记了,还有巨大的黄磷、磷酸库存,可以赚十亿呢!

打个折吧,年终净资产转正,没有任何压力,不会退市的!

不用信达,不用拆迁款,因为那都有不确定性!

要公司自己作主,2220多名员工都要吃饭,没有人愿意公司跨掉!

我命由我不由天!!

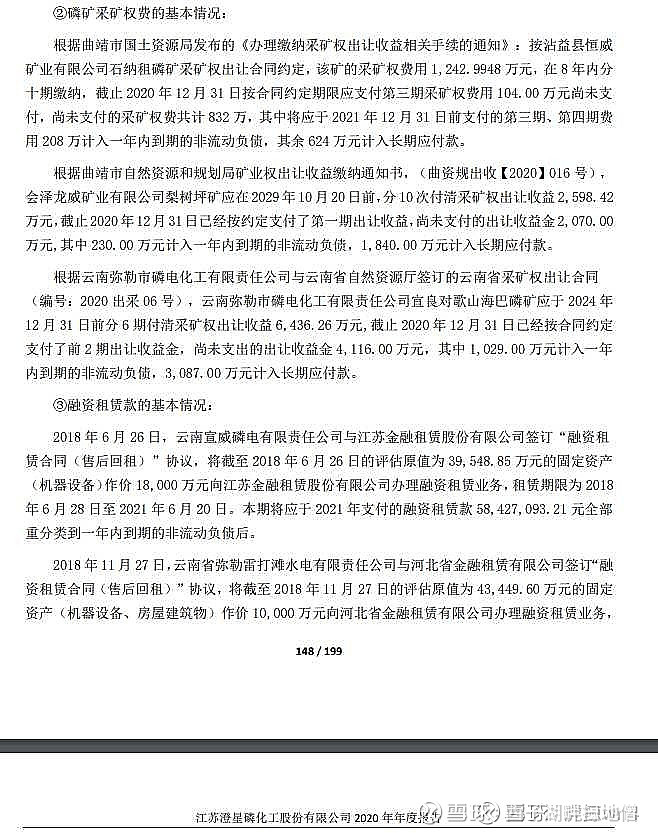

另外,公司是有矿的,但挖的比较少,还有向政府缴税,对于长线投资者来说,这一点非常重要,这是深深的甚至说是无法逾越的护城河。(附图)

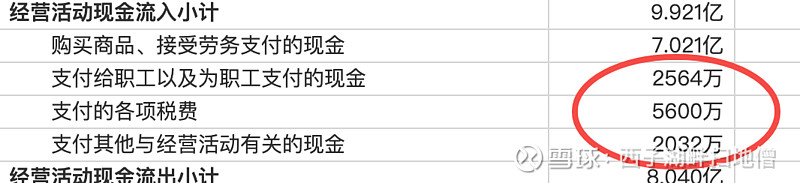

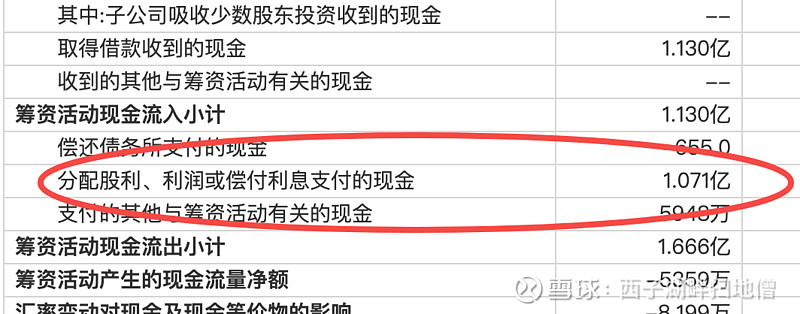

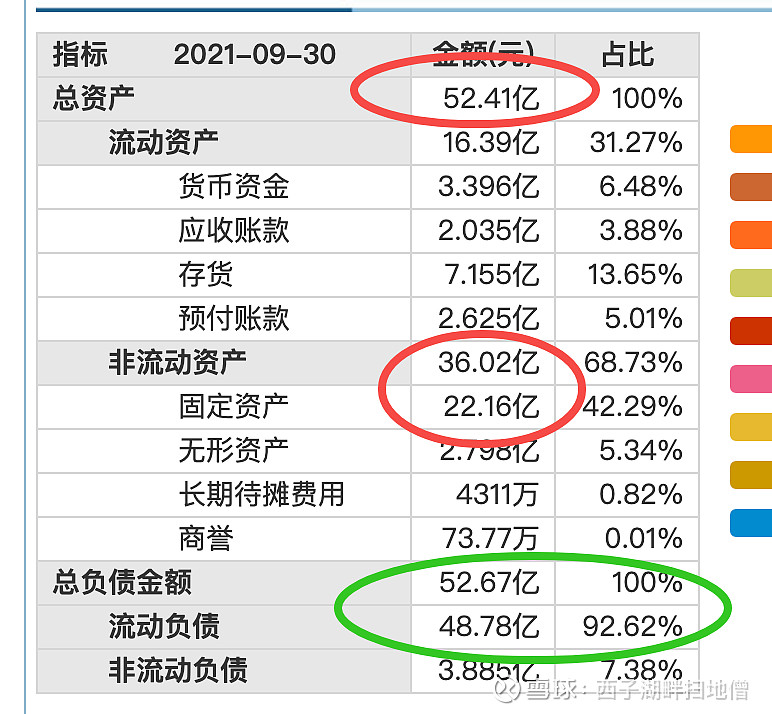

【备注】作者预测澄星4季度业绩在3.9-5.2亿之间,还有个问题是澄星的短期借贷非常多,看下3季度单报中

管理费用支出,工资、管理成本这些就将近1个亿。

一个季度,利息支出也要1个亿,为什么?因为负债太高!

总资产52亿,负债52亿,资产里70%是固定资产(厂房设备库存等),负债里可是90%都是短期负债呀(1年期内的),这里面约有35亿是银行贷款,每个季度光利息就是1个亿呀,这年头要是好一点,就能挣钱还回去,可这黄磷和磷酸的价格不可能天天在天上呀,正常经营利润也就比利息多一点,也不知道啥时候能还的清。

而且澄星的主营产品也属于比较初级的磷化工产品,还谈不上什么精细磷化工,虽然有磷矿,但是大股东挪用了20多亿,这个窟窿也不小呢。

信达接手,破产重组也是肯定的

但是!

很多人看是信达就无脑进来了。

21年的业绩也就是3-4个亿了,这已经是明牌了。

现在市值多少?60多亿,平均pe已经追平磷化工平均15倍的市值了,请问还有什么炒作预期?炒作重组方?

我不知道会不会有大佬来接手澄星,但磷酸价格目前并不高,磷酸铁再过两年也不会缺,请大家记住大逻辑,目前磷真的不缺!缺的是工艺和产能(建设周期要1-2年),目前来看,留给澄星的时间真的不多了。

真心的奉劝大家,看股价要看业绩和估值,黄磷今年价格上涨很明显是枯水+能源双控导致的,突击检查导致拉闸限电,明年大概率不会发生了(避免运动式减排),黄磷的产量肯定会受限,但均价再回8w可能性极低,而澄星是没有净化级磷酸的设备和工艺的,重组方既要解决22亿债务问题,还要解决设备、工艺问题,投入资本是相当大的,而最终热法磷酸的成本是要比湿法磷酸高,而且面临更严峻的减排任务,如果不能实现净化级磷酸,澄星是沾不上新能源的边的,这里面的胜率就非常非常小了。

至少目前来看,估值已经体现了业绩,撤出观察了。

祝大家好运。