总市值:77.89亿振幅:3.46%盘后额:1.15万委比:-25.56%流通值:54.94亿市盈率(动):28.43市盈率(TTM):31.08

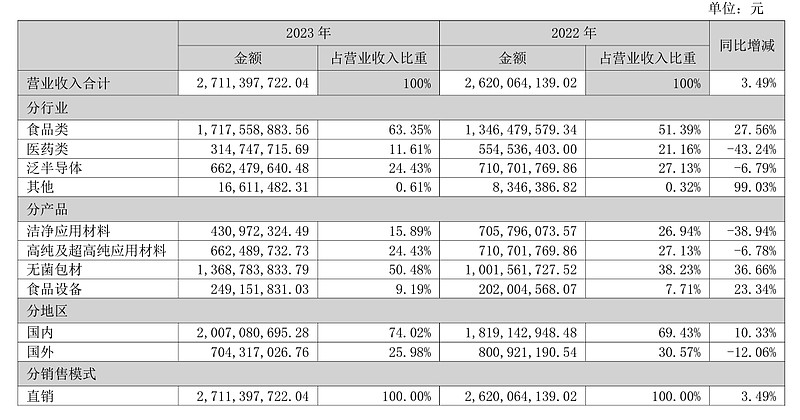

新莱应材新莱应材主营业务之一为洁净应用材料和高纯及超高纯应用材料的研发、生产与销售, 产品主要应用于食品安全、生物医药和泛半导体等业务领域。在食品安全和生物医药领域,公司洁净应用材料的关键技术包括热交换、均质、流体处理等;在泛半导体领域,公司的 高纯及超高纯应用材料可以满足洁净气体、特殊气体和计量精度等特殊工艺的要求,同时 也可以满足泛半导体工艺过程中对真空度、洁净度的要求。经过二十余年的不懈努力,已 成为国内同行业中拥有洁净应用材料和高纯及超高纯应用材料完整技术体系的厂商之一。 公司全资子公司山东碧海包装材料有限公司,主营业务为用于牛奶及果汁等液态食品 的纸铝塑复合无菌包装材料、液态食品无菌灌装机械及相关配套设备的研发、制造与销售, 山东碧海已经拥有液态食品企业自建厂至投产的整体解决方案的能力,可以为液态食品企 业提供前处理设备、灌装设备、后段包装设备以及无菌包装材料等等在内的一体化服务。 山东碧海长期坚持液态食品包装领域的无菌研发生产制造,注重于液态食品安全,是液态 食品领域为数不多的能够同时生产、销售纸铝塑复合液态食品无菌包装纸和无菌纸盒灌装 机的企业之一

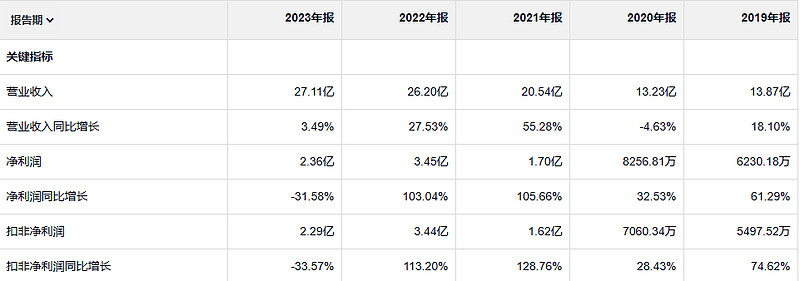

在收入在过去5年基本上实现了翻一番。净利润的话过去5年翻了两番。经营活动产生的现金流量净额是小于净利润的。主要是最近两年和净利润的差距有点儿大。

公司的净资产收益率的话,2022年肯定是非常好的。2023年的话就没那么优秀了

公司的利润率的话不算高。

2023年毛利润 7亿 19年毛利润3.8亿

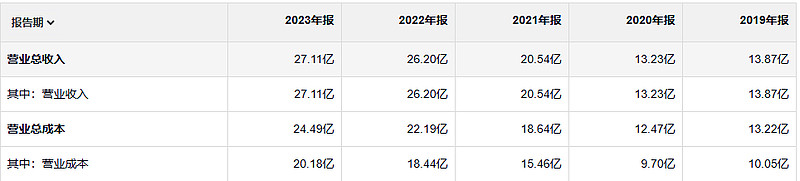

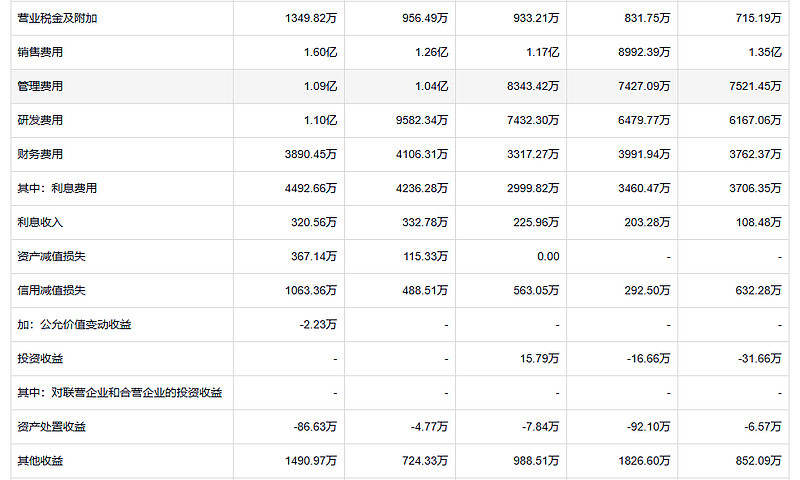

公司的费用增长都不快的,这个还挺好,为公司省出很多净利润。但是利息费用一直很高,有点不太好,还有就是信用减值越来越多

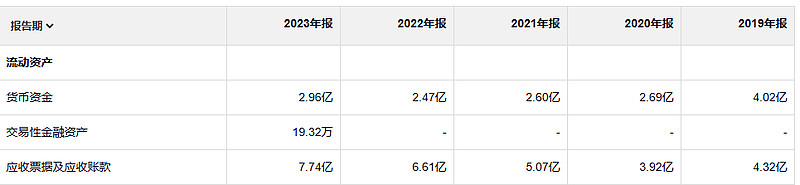

应收和存货的增长速度和收入差不多,目前减值还不算太多,

固定资产过去5年投入增长了四亿。净利润每年增加了1.7亿。这个投资回报还可以。

这个公司的借款还越来越多了。

这家公司的话,经营现金流差点儿,其他都挺好。

企业准则企业是否简单易懂?企业是否有持续稳定的经营历史?企业是否有良好的长期前景?管理层是否理性?管理层对股东是否坦诚?管理层能否抗拒惯性驱使?重视净资产收益率,而不是每股盈利。计算真正的“股东盈余”。寻找具有高利润率的企业。每一美元的留存利润,至少创造一美元的市值。必须确定企业的市场价值。相对于企业的市场价值,能否以折扣价格购买到?