总市值:31.35亿振幅:3.39%盘后额:1445.00委比:-55.05%流通值:31.25亿市盈率(动):18.99市盈率(TTM):24.86

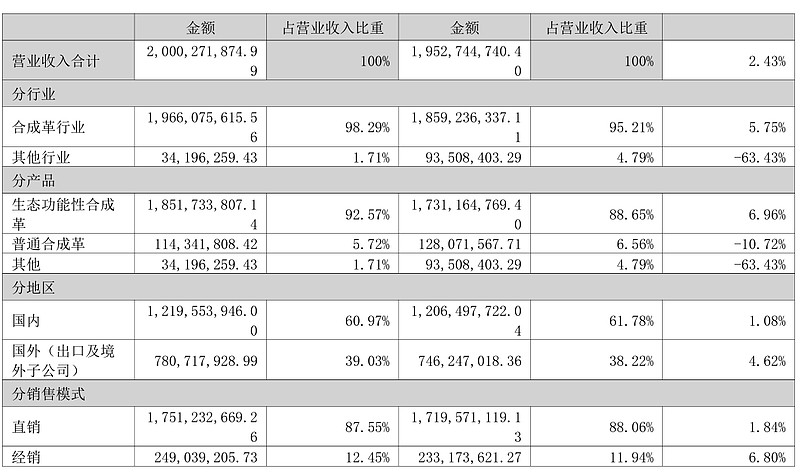

安利股份公司主营业务为生态功能性聚氨酯合成革及复合材料的研发、生产、销售与服务,主要产品为生态功能性聚氨酯合 成革及复合材料。 生态功能性聚氨酯合成革及复合材料是一种以非织造布(无纺布)、机织布、针织弹力布等纤维织物,以及热塑性 聚氨酯弹性体薄膜、PC等为基材,以生态功能性聚氨酯(PU)树脂涂覆表层,与不同的基材进行组合,以湿法、干法或 湿法加干法等工艺,实现剥离强度、撕裂强度、耐磨、耐刮、耐寒、耐溶剂性、耐水解、耐酸碱、抗菌防霉、防污、阻 燃等高性能、多功能的优化组合,在功能鞋材、沙发家居、汽车内饰、电子产品、体育装备、工程装饰、手袋箱包、文 具证件等领域均有重要用途,行业规模扩大,增长态势良好,市场前景广阔。

家公司的营业收入增长也不多的。净利润就更是比较挣扎了。这个公司经营活动产生的现金流量净额是大于净利润的,也就是说盈利是真实的。

公司的净资产收益率不高。

这家公司毛利润率也不高,而且 销售净利率非常低。

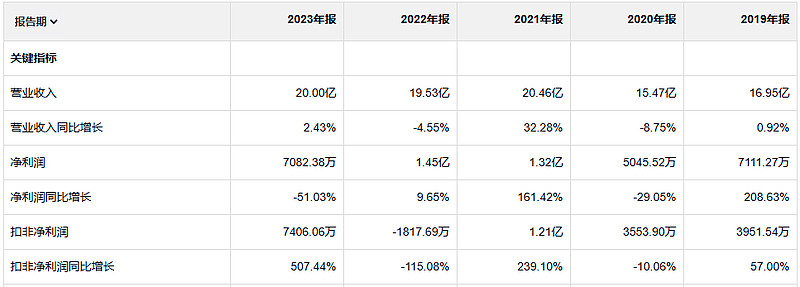

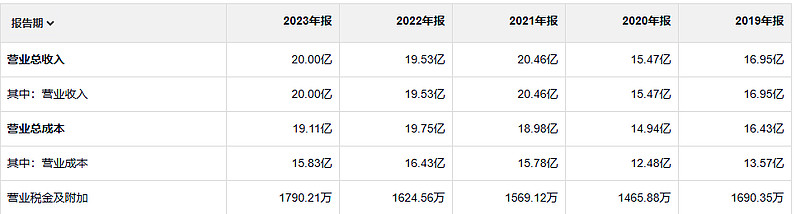

2023年毛利润4.2亿。2019年毛利润3.4亿。

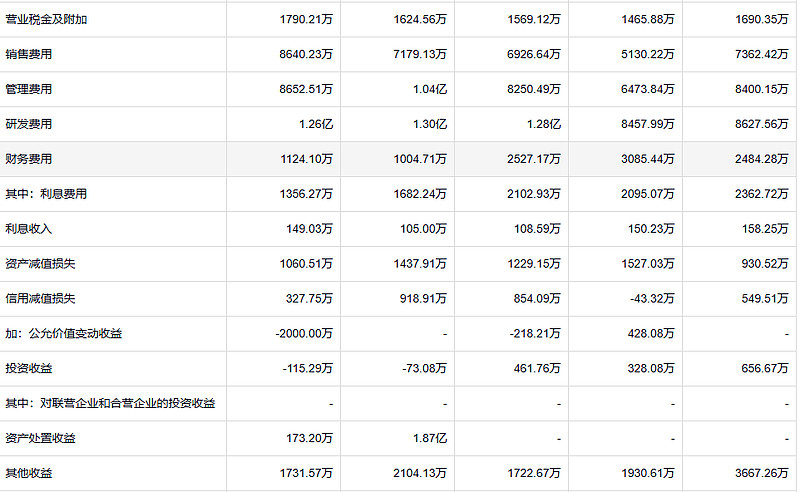

这家公司的各项费用加一起,基本上毛利润就消耗的差不多了。公司的资产减值损失要比信用减值损失稍微多点。跟他们的净利润相比的话,这些减的损失也有点儿多。

公司的存货增长也不算多。应收增长的速度是超过了收入的增长速度。

当时的借款的话是比之前稍微少点。嗯

这个公司肯定是盈利的,但是盈利的能力并不是特别强。

企业准则企业是否简单易懂?企业是否有持续稳定的经营历史?企业是否有良好的长期前景?管理层是否理性?管理层对股东是否坦诚?管理层能否抗拒惯性驱使?重视净资产收益率,而不是每股盈利。计算真正的“股东盈余”。寻找具有高利润率的企业。每一美元的留存利润,至少创造一美元的市值。必须确定企业的市场价值。相对于企业的市场价值,能否以折扣价格购买到?