市盈率(动):24.18市盈率(TTM):22.07委比:-51.66%振幅:10.40%市盈率(静):21.28市净率:3.06每股收益:1.21股息(TTM):0.22总股本:5.03亿总市值:133.94亿

麦格米特是以电力电子及相关控制技术为基础的电气自动化公司,专注于电能的变换、自动化控制和应用。公司致 力于成为全球一流的电气控制与节能领域的方案提供者,目前已成为智能家电电控产品、电源产品、新能源及轨道交通 部件、工业自动化、智能装备、精密连接领域的国内知名供应商,产品广泛应用于家用及商业显示、变频家电、智能卫 浴、医疗、通信、数据中心、可再生能源应用、新能源汽车、轨道交通、工业自动化、智能生产装备、精密连接组件等

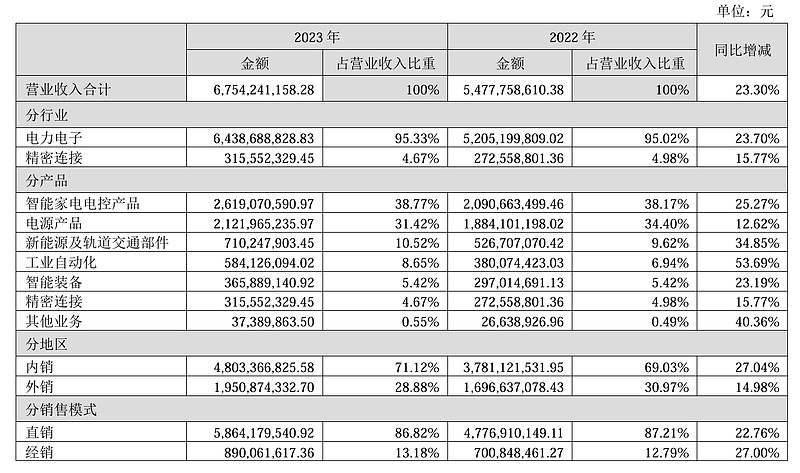

根据应用领域划分,公司产品主要包括智能家电电控产品、电源产品、新能源及轨道交通部件、工业自动化、智能 装备、精密连接六大类。

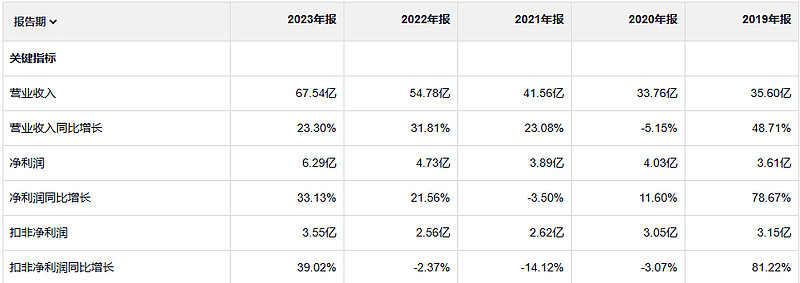

这家公司的增长还是挺快的。而且2024年中报显示净利润增长58%至87.21%,这个公司不好的地方是经营活动产生的现金流量净额是远小于净利润。特别是最近三年。

净资产收益率的话还算高的

公司润率倒不是特别高。就算是正常水平

2023年毛利润17亿。2019年毛利润九亿。

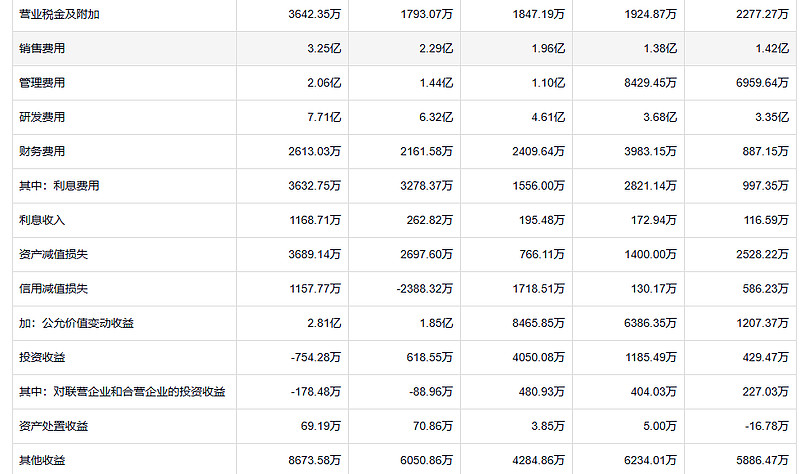

这个公司的销售费用,管理费用,研发费用的增长幅度都是大于收入的增长幅度,这么多年利息费用始终是大于利息收入的。这不是一个好事情。财减值损失和信用减值损失增长的倒不太多。23年资产减是减值损失加信用减值损失也不算特别少。这个公司的净利润里面包含了很多公允价值变动收益。如果把这个扣除掉的话,公司的净利润并没有那么大的增长。

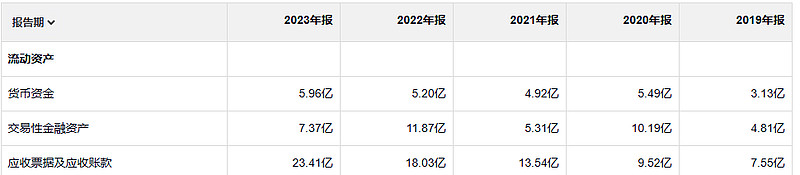

公司就是应收和存货占用的资金比较多。这也应该是经营活动产生的现金流量净额比较差的原因,看了一下这个公司应收账款的账期,应该问题也不大。存货的话,这个公司造成的减值损失是壹仟万。剩余的减值损失是由商誉造成。

这个公司呢 过去五年的话,固定资产增加了九亿。但实际上这个公司的扣非净利润是没什么增长。能不能理解为这个公司固定资产的投资的钱是白花了?

目前来看,这个公司还是一个吞金兽。

格雷厄姆提醒我们,金融分析并非一项精确的科学。一些财务的数量指标,例如资产负债表、利润表、资产和负债、利润、分红等的确有助于分析。然而,我们不能忽略一些不易计算,却对决定公司内在价值非常重要的因素,其中两个是管理层的能力和公司的性质。