市盈率(动):8.99市盈率(TTM):11.70委比:62.44%振幅:1.47%市盈率(静):14.97市净率:0.95每股收益:0.63股息(TTM):0.10总股本:37.78亿总市值:279.96亿

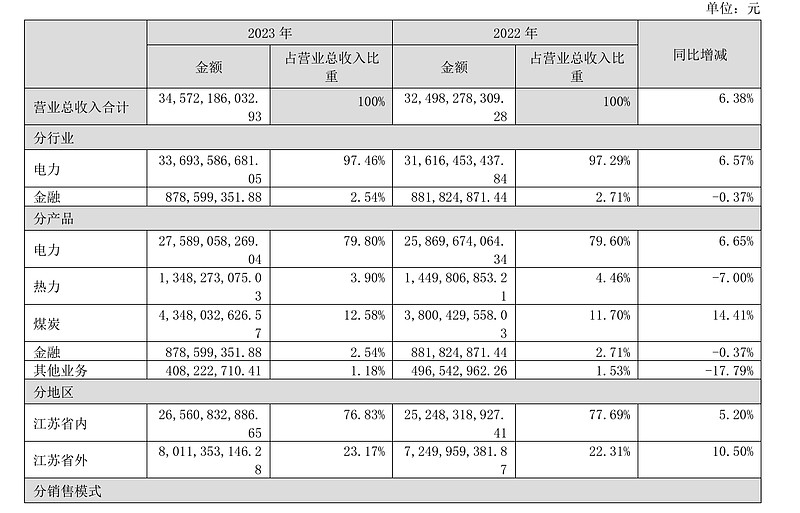

哎江苏国信公司能源板块主要从事电力、热力生产、相关电力服务、煤炭销售业务及售电业务,并以参股方式投资开发及建设运 营新能源项目。所生产的电力主要输入江苏电网,部分输入山西电网,热力主要供给当地企事业单位及居民。公司致力于 能源高效利用、清洁能源、现代电力服务业以及循环经济等领域的发展。截至2023年末,公司现有控股装机总容量2045.4 万千瓦,其中已投产1545.4 万千瓦(煤电容量1286.2 万千瓦、燃机容量259.2万千瓦),在建500万千瓦机组,另有参 股100万千瓦机组在建。

公司金融板块以江苏信托为主,业务分为固有业务和信托业务。固有业务指信托公司运用自有资本开展的业务,主要 包括但不限于租赁、投资、存放同业、拆放同业等。江苏信托的固有业务主要为金融股权投资、金融产品投资等。金融股 权投资是江苏信托的重要收益来源。

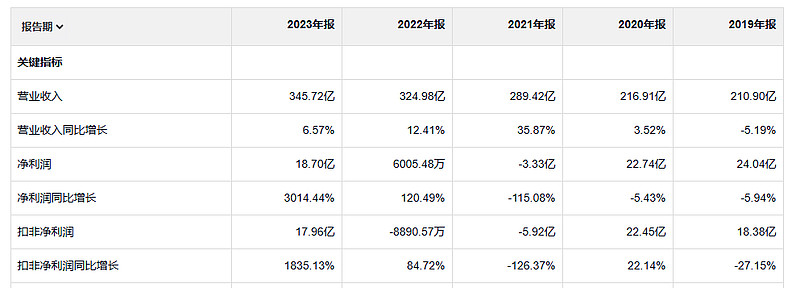

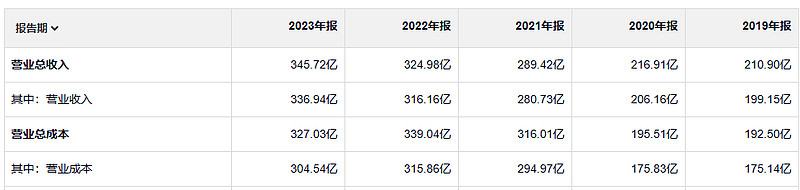

他这个公司的业务怎么还会有起伏呢?营业收入是很稳。起伏的是净利润。一会儿看一下利润表到底什么原因造成的?这个公司经营活动产生的现金流量净额还是远大于净利润的。这点儿还挺厉害

净资产收益率是不高的。

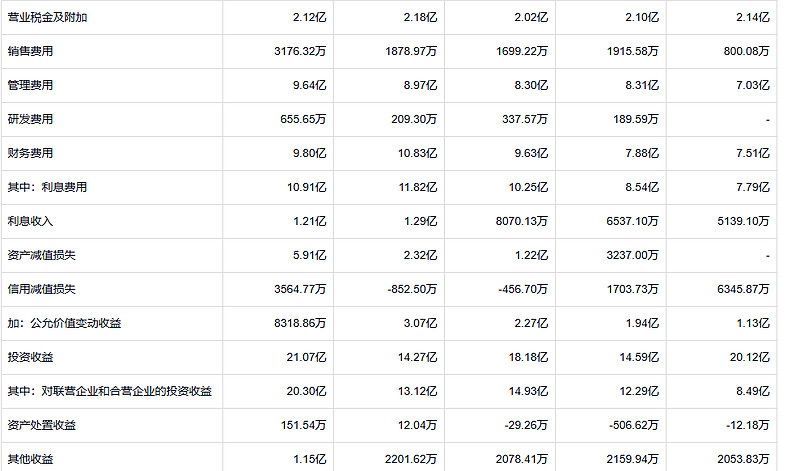

他这个利润率就有点儿看不懂了,估计跟这个公司有金融业务有关系。

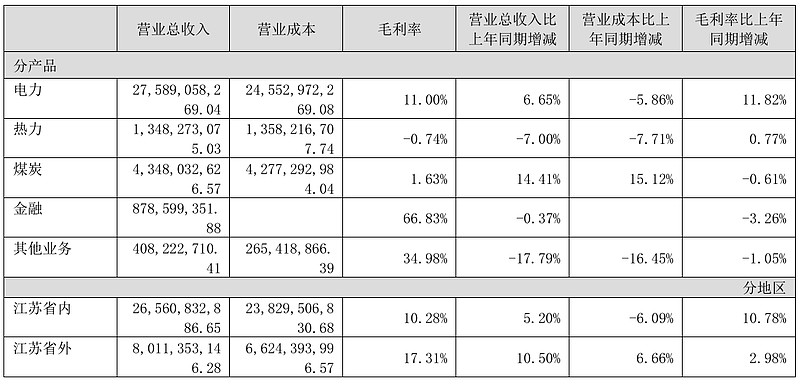

这家公司金融的营收只占到2.4%。所以这个营业收入主要都是金融以外的。2023年毛利润41亿。2019年毛利润35亿。也属于典型的增收不增利呀。

这个公司基本上就是靠投资收益活着的。另外这个公司2022年跟2021亏损主要是由于毛利润的问题。

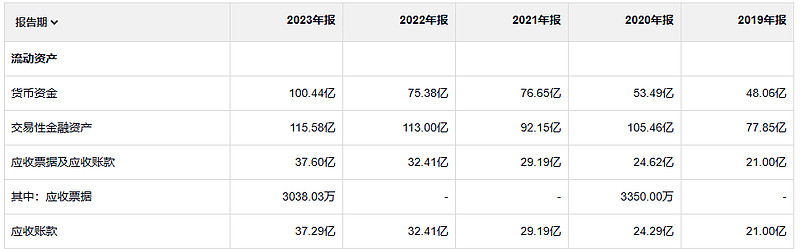

哎呀,看这个公司账上货币资金很多,交易性金融资产也很多。但实际上这个公司的短期借款也很多,长期借款也很多。看不懂这种公司。

最大的感觉就是这个公司为什么骂那些不挣钱的 电业务 热业务 都给停掉。明明可以轻巧的挣钱,非得干这些粗活。

在1997年年底,谁能预见世界第二大经济体——日本会陷入第二次世界大战之后最为严重的经济衰退?谁能预见俄罗斯的债务违约?谁能预见东南亚市场的突然崩溃?又有谁能预见道琼斯工业平均指数在6周内大跌1800点,又在之后短短3个月内再创新高?答案是:没有人能预见这些结果。如果有人声称可以预测,那他们准确预测第二次的概率不会大于抛硬币游戏成功的概率。股票市场(作为世界经济的一部分)是一个复杂适应性系统,它永远处于一种不断进化的状态中。短暂的、简单的预测似乎有用,但是,它们最终会失败。拥抱它们或许有诱惑力,但这实在是太傻了。