市盈率(动):27.96市盈率(TTM):33.57委比:-20.67%振幅:7.69%市盈率(静):37.68市净率:4.25每股收益:0.37股息(TTM):--总股本:2.48亿总市值:31.19亿

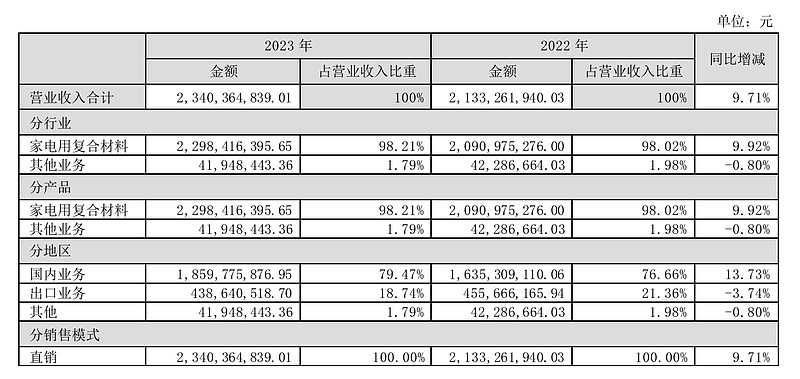

禾盛新材公司主营业务为家电用外观复合材料的(PCM/VCM)的研发、生产及销售。截止本报告期末,公司拥有四条 PCM/VCM 生产线及一条智能化复合材料生产线。公司生产的 PCM 具有良好的柔性塑性加工能力,可批量用于冰箱门板,侧板,后 背板,洗衣机箱体,热水器外桶和微波炉外壳等家用电器的装饰,能满足家用电器使用环境和使用寿命的要求;公司生 产的 VCM 表面纹样色彩丰富、光泽度好、质地坚实,不易变形、耐腐蚀、耐油渍、方便擦洗,装饰效果好。公司产品已 经覆盖国内、外各大知名家电品牌,市场占有率较高。

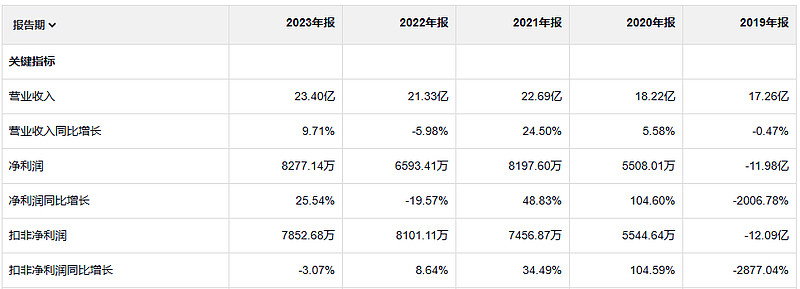

公司的营业收入过去五年一直在缓慢的增长。净利润的话2019年是巨亏12亿。这之后的话,每年的净利润的话,曲折缓慢上升。不过这个现在这个盈利状况想把19年亏的钱挣回来估计得十几年。经营活动产生的现金流量净额始终是大于净利润的。

公司的利润率是非常低的。净资产收益率就是正常。

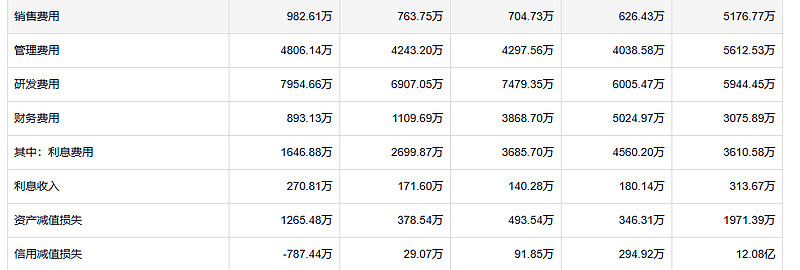

公司的各项费用增长还是非常克制。信用减值损失也不算特别。资产减值损失对利润的影响就有点儿

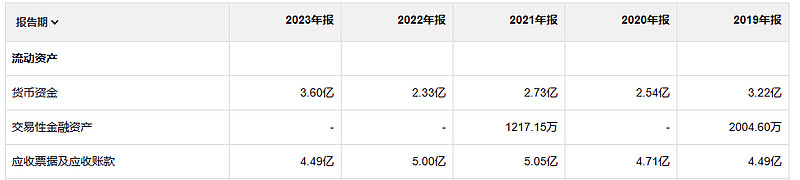

公司的应收和存货一直没有太大的变化。应收没有什么变化,这个说法不太准确。2018年的时候,这个公司的应收有18亿。在2019年的时候,这个公司的应收计提了12亿的信用减值损失。不敢相信12亿的欠款就这么一笔勾销了。

公司公司账上的钱一多半儿也都是借来的。

17年以后就再也没有分红过。

如果因自己的持股遭遇不合理的市场下跌而惊慌失措或过分担心,投资者就会反常地将自己的优势转化为劣势。如果是这样,那些没有股市报价的投资者反而会更好,因为他们避免了其他人的错误定价所引起的心理痛苦。