市盈率(动):18.21市盈率(TTM):20.69委比:10.41%振幅:1.75%市盈率(静):17.29市净率:2.50每股收益:0.60股息(TTM):0.60总股本:5.88亿总市值:72.86亿

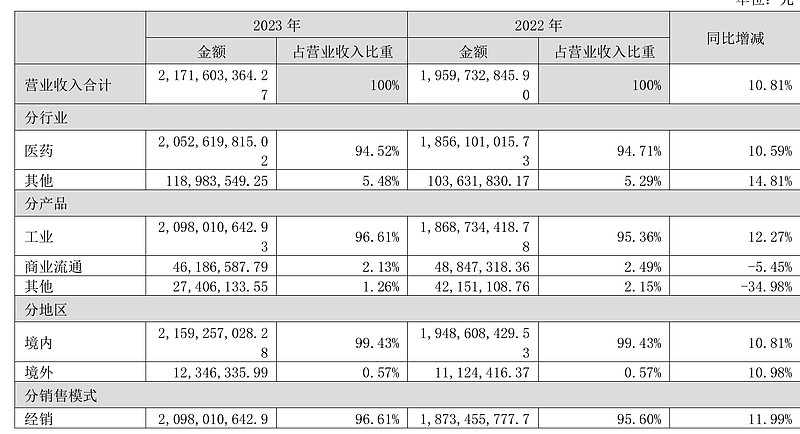

嘟嘟桂林三金目前公司与下属子公司拥有217个药品批文,其中有47个独家特色产品,69个品规进入国家基本药物目录,119个 品规进入国家医保目录,22个产品被认定为第一批广西民族药,拥有有效发明专利75件(其中1件为美国发明专利,4 件发明专利获得中国专利优秀奖)。 公司立足口喉健康、泌尿健康两大领域,辐射心脑血管、神经系统、呼吸系统、消化系统等家庭常见疾病的预防、 自我治疗、康复,人群覆盖全人群。目前在咽喉、口腔用药和泌尿系统用药方面已处于行业领先地位。公司主要产品三 金片、桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、脑脉泰胶囊、眩晕宁片/颗粒、蛤蚧定喘胶囊、玉叶解毒颗粒、拉 莫三嗪片(安闲)、复方田七胃痛胶囊等产品多次被临床指南、专家共识收录并推荐,为公司产品更好的服务于临床奠 定良好的基础。

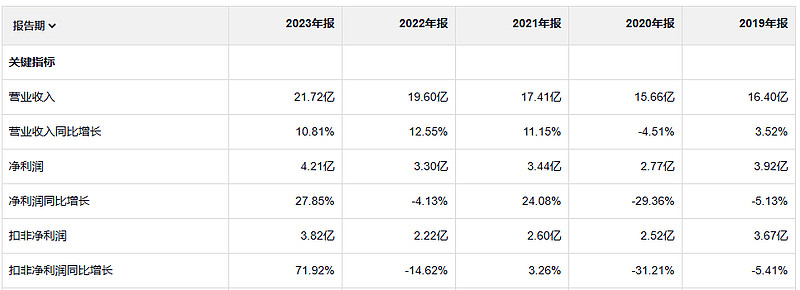

桂林三金也算是比较知名的公司了。至少他的西瓜霜我是买过的。熟归熟,这个公司业绩还真的不算太好。营业收入过去五年还是增长了一点儿的,净利润的话基本变化不大。经营活动产生的现金流量净额始终是大于净利润的,这绝对是一个优点。不过这个公司24年一季度的业绩很拉胯。不知道会不会整个24年都这么拉垮下去?

公司的净资产收益率还可以不高反正

这也是典型的中成药公司的利润率水平,毛利特别高,净利就没那么惊艳了。

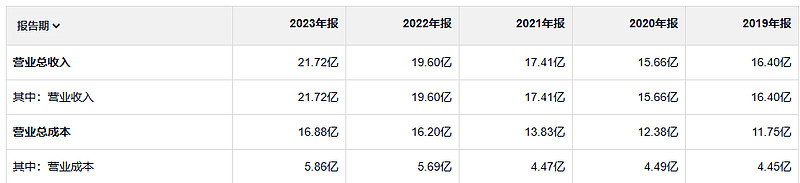

2023年毛利润16亿。2019年毛利润12亿。

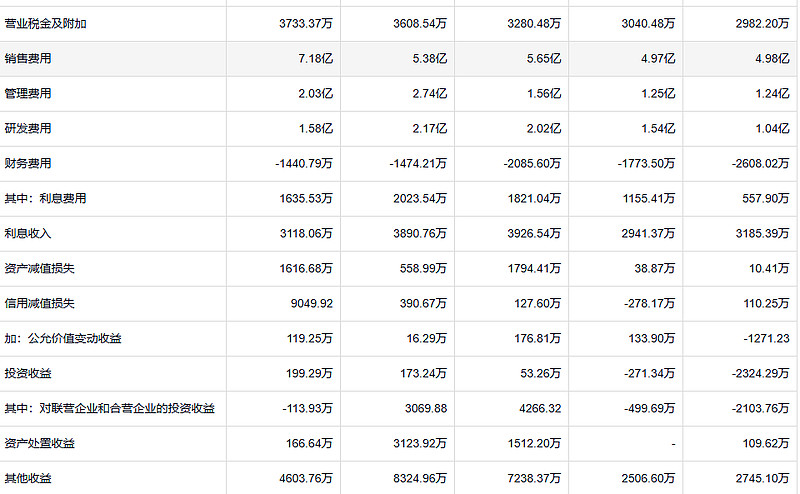

这个公司在销售费用上倒挺舍得投钱的。看到这类公司在对比那些创新药类的公司。真的是感觉这类公司就像古董。有时候还更像一个卖消费品的公司。不管怎么说,这个公司现在是不缺钱,资产减值损失和信用减值损失不太多。

公司的存货和应收倒不是太多。

当时的借款一直都是这些吧

整个看起来这个公司还有一种上升无力的感觉

第一个是将股票视为企业,这“会给你一个完全不同的视野,让你有别于股市中的大多数人”。第二个是安全边际的概念,这“会赋予你竞争优势”。第三个是用一个真正投资者的态度来看待股市