市盈率(动):11.10市盈率(TTM):13.71委比:40.18%振幅:1.69%市盈率(静):15.71市净率:1.31每股收益:0.56股息(TTM):0.11总股本:7.08亿总市值:54.02亿

东华科技业务领域主要包括化工、环境治理及基础设施等工程业务,环境设施运营及高端 化学品生产等实业业务。公司工程业务主要系为国内外工程项目建设提供咨询、设计、施工、总承包等全过程、全产业链 的综合服务。公司实业业务主要系开展污水处理、固(危)废处置等环保设施运营和PBAT 、乙二醇等 高端化学品生产。

东华科技 增长 快也很稳, 经营现金流净额也是大于净利润的,但是利率润肉眼可见的不高。

公司的净资产收益率是不高的。没有超过10%。资产负债率还挺高的。

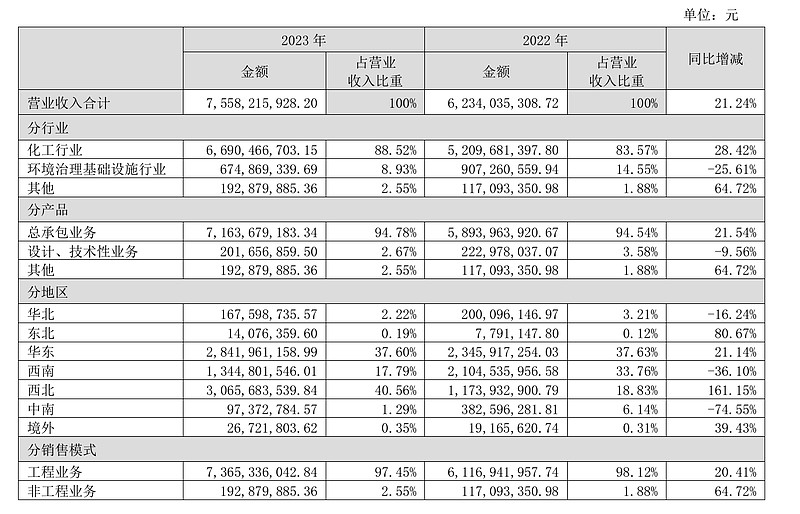

23年毛利润7.8亿。2019年毛利润5.5亿

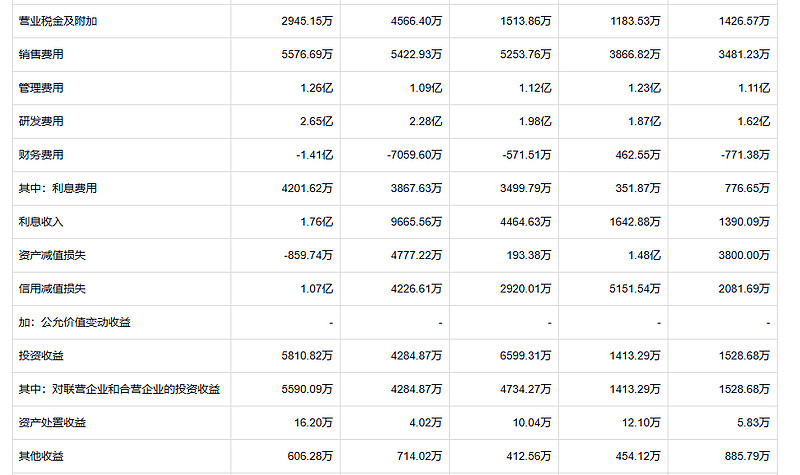

首先这个公司利息收入始终是大于利息费用的。这点让人觉得很踏实。这个公司的资产减值损失和信用减值损失偶尔还是有点多的。具体到某一年 这个多的已经有点爆雷的气质了。

这个公司怎么做到存货现在这么少?之前的存货是真多呀!哎呀,估计这个资产减值损失可能以后问题不大了,现在就是信用减值损失得留意。

正常的理解,这个公司应该是帮别人建厂的,他是自己怎么会有这么大的在建工程

报告期内内蒙新材 乙二醇项目按计划 推进投资建设。看了一下年报,是自己投了一个乙二醇的项目。如果要对这个公,可能就得研究一下乙二醇的这个项目资料。

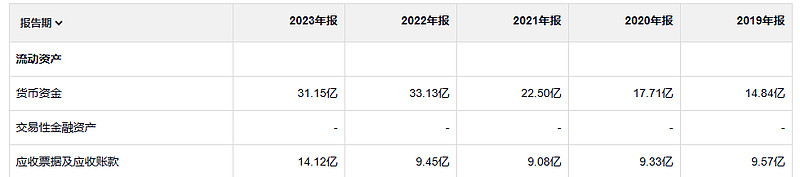

公司的借款倒是没有减少太多。

这个公司还是应该关注一下他的这个在建工程。

“用盈利的概率乘以可能盈利的数量,减去损失的概率乘以可能损失的数量,这就是我们一直在做的事。”巴菲特说,“这并不完美,但是,这就是我们所做的全部。