市盈率(动):13.87市盈率(TTM):12.36委比:-31.74%振幅:1.15%市盈率(静):10.79市净率:2.22每股收益:0.98股息(TTM):0.39总股本:16.27亿总市值:196.02亿

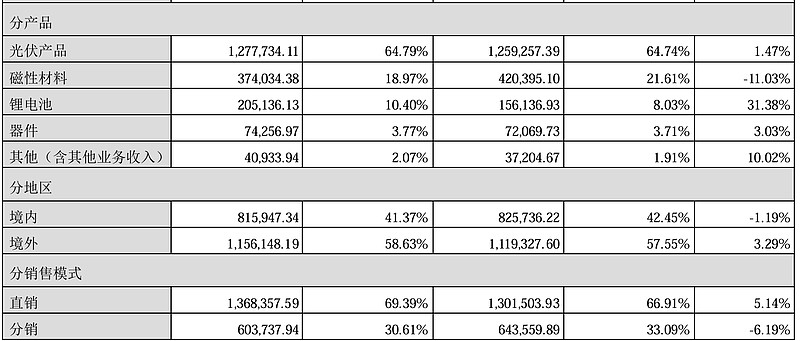

横店东磁公司以磁性材料起家,一直致力于横向布局多材料体系并适度纵向延伸发展磁器件,磁性材料产品 主要包括预烧料、永磁铁氧体、软磁铁氧体、塑磁、磁粉心、非晶纳米晶等,器件产品主要包括振动器 件、硬质合金、电感、EMC器件等。磁性材料+器件产品主要应用于新能源汽车、光伏新能源、家电、 消费电子、通信通讯、大数据中心、充电桩、智能终端、工业互联网、人造钻石等领域。截至 2023年 12 月31 日,公司具有年产23.8万吨磁性材料(包括永磁、软磁和塑磁等)生产能力,是全球规模最大 的铁氧体磁性材料生产企业。

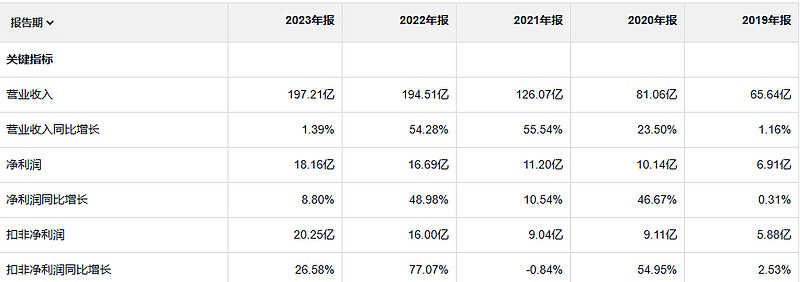

横店东磁 这家公司虽然名字里面还带有一个磁字,但实际上主要的收入来源于光伏。考虑到光伏行业现在这样一个状况,再结合这个公司二四年一季度的业绩 可能未来一年内这个公司的业绩不会太好。过去的五年当中,这个公司肯定是赶上了一个快车,发展速度杠杠的。另外公司经营活动产生的现金流量净额也是大于净利润的。公司的盈利质量在过去这几年也是非常好的。

这净资产收益率还是非常优秀的。

利润率倒是不高。这么低的利润率能有那么高的净资产收益率,应该是这个公司周转的快

2023年毛利润40.9亿。 2019年毛利润15亿。

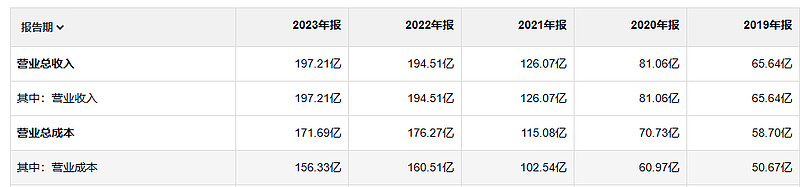

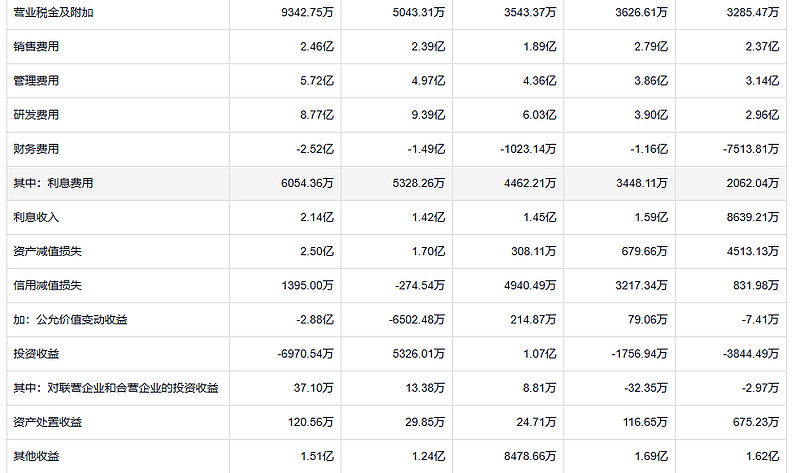

被营业收入过去五年增长了三倍。那么以这样一个增长速度来看,销售费用,管理费用和研发费用的话会发现所有这些费用的增长速度都没有收入快。另外像销售费用的话,过去五年没什么大的变化。增长幅度最大的是研发费用,这个也蛮合理的。这个公司的利息收入始终是大于利息费用的,说明这个公司一直都挺有钱的。资产减值损失和信用减值损失还是有点多的。特别是资产减值损失,二三年的时候已经2.5亿了。他的这个减值可能更多是行业的原因造成的,可能并不是这个公司。自身的原因。

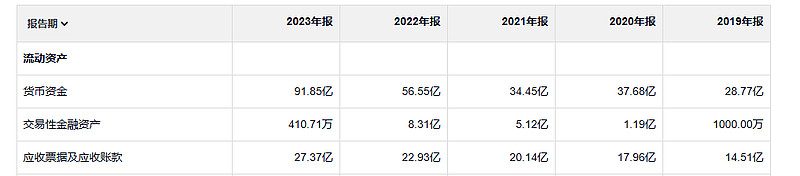

这个公司的应收收存货的话肯定不能说少,但是和收入相比的话也不算特别多。那像这个存货的23年造成的资产减值损失是58,资产减值损失的大头儿是固定资产1.9亿。

过去五年,公司在固定资产上也没少投钱。

呦,这个公司也没少借钱呢。当然这个钱跟他账上的货币资金比的话还是不多的。

公司过去的业绩肯定是没什么问题的,非常完美。就是不知道二四年会怎么样?

看到人们头脑简单地使用会计数据,步调一致地进行线性换算,并依据这些进行买入卖出,实际上我们挺高兴。这比花功夫弄清楚企业的价值更容易,也使得我们能通过更加深入的分析为客户获得更多的收益。我们出于同样的理由持有通用汽车和美国在线的股票,市场的标价是错的,因为这两家公司的股票正在以低于其内在价值的价格进行交易。