市盈率(动):35.78市盈率(TTM):19.48委比:-59.87%振幅:1.51%市盈率(静):17.35市净率:3.73每股收益:2.65股息(TTM):0.68总股本:8.50亿总市值:439.00亿

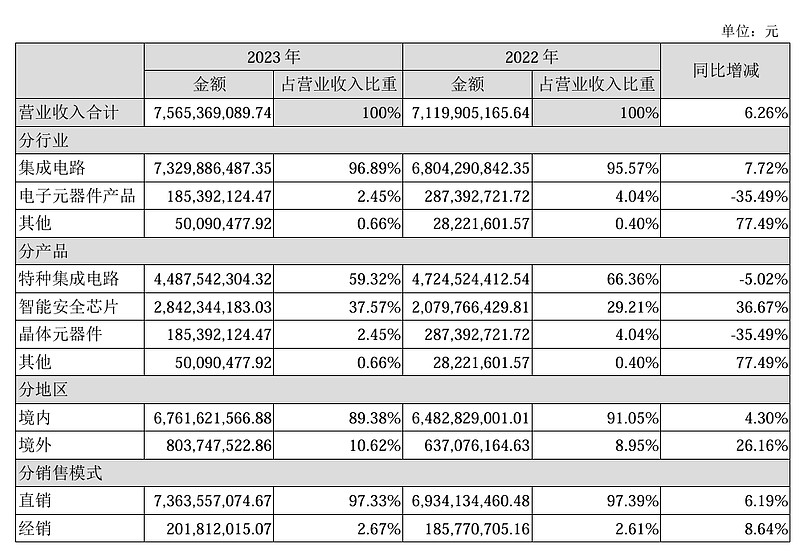

紫光国微为国内主要的综合性集成电路上市公司之一,以特种集成电路、智能安全芯片为两 大主业,同时布局石英晶体频率器件领域,为移动通信、金融、政务、汽车、工业、物联网 等多个行业提供芯片、系统解决方案和终端产品,致力于赋能千行百业,共创智慧世界。1、特种集成电路业务 产品涵盖微处理器、可编程器件、存储器、网络及接口、模拟器件、ASIC/SoPC等几大 系列产品,600 多个品种,同时可以为用户提供 ASIC/SOC 设计开发服务及国产化系统芯片 级解决方案。 2、智能安全芯片业务 主要包括以SIM卡芯片、金融 IC卡芯片、电子证照芯片等为代表的智能卡安全芯片和 以POS机安全芯片、非接触读写器芯片等为代表的智能终端安全芯片等,同时可以为通信、 金融、工业、汽车、物联网等多领域客户提供基于安全芯片的创新终端产品及解决方案。 3、石英晶体频率器件业务

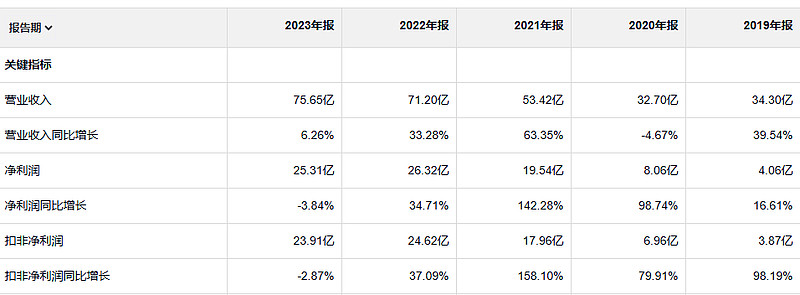

紫光国微 这家公司的营业收入四年就翻了一番。增长还是蛮快的。净利润的增长速度就更猛了。经营活动产生现金流量净额是小于净利润的。每年都小于净利润。盈利质量不怎么地。2024年一季度净利润直接腰转。不知道24年会怎么样

这公司的净资产收益率真是高啊! 考虑到他这个盈利质量还是要保守的看这个数据。

这家公司的利润率还是挺高的。

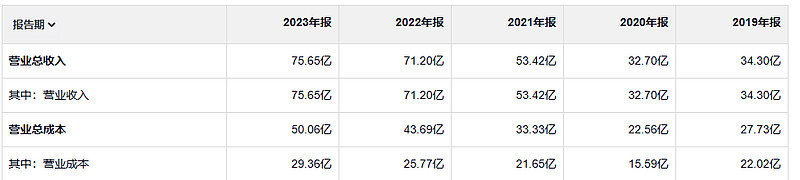

2023年毛利润46.3亿。2019年毛利润12.3亿。

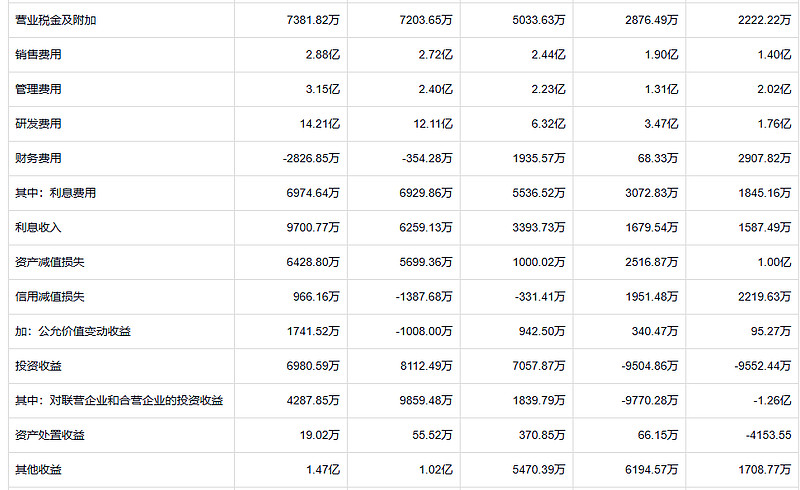

真的没想到这个公司在研发上还挺舍得砸钱。这个公司的话资产减值损失是偏多的,信用减值损失不太多。

这公司的应收可是真多呀。这么多应收计提那么一点儿信用减值损失够吗?

存货也不少。23年6500万的存货跌价损失也不少。

哎呀,看下来以后,感觉这个公司的借款到是不太多。但是他是靠发行债券来融资的。这个公司呢分红也不多。

整体看起来比想象当中要好一点。经营现金流差一点儿。应收多一点儿。

虽然米勒是一个价值投资经理人,但他很少出现在风格箱的“价值”栏中,那是一些财经类出版物引用热门摘要的地方。如果你看重传统的价值衡量手段,如市盈率、市净率,你会发现米勒并不总是能符合这些条条框框。对此,米勒的解释是:“我们要做的,是将那些真便宜的股票,与那些仅仅是看起来便宜的股票区分开。有很多价值低下的股票,这些股票的价格跌了很多,但并不具有吸引力。关键在于如何对二者进行甄别区分。