市盈率(动):22.84市盈率(TTM):11.50委比:-22.18%振幅:2.63%市盈率(静):11.73市净率:2.52每股收益:0.84股息(TTM):0.55总股本:8.39亿总市值:80.89亿

兔宝宝公司目前有装饰材料和定制家居两大业务。其中装饰材料业务主要通过经销商模式实现销售,销售渠道主要有门店零售以及家装公司、家具厂和工装渠道,产品包括家具板材、基础板材等主材产品和 石膏板、科技木皮、装饰纸、封边条、五金和胶黏剂等配套辅材产品;定制家居业务分为经销商模式的 零售业务和工程模式的大宗业务实现销售,产品包括有定制衣柜、橱柜、地板、木门、墙板等

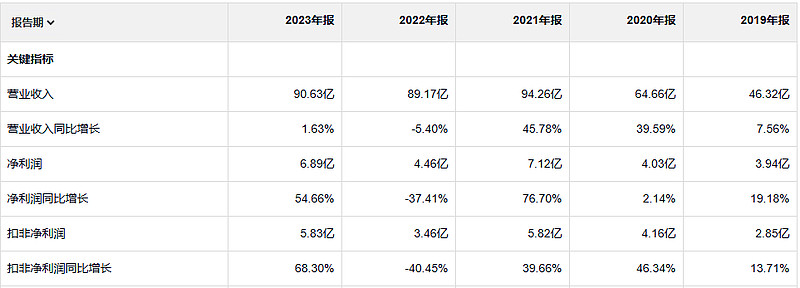

兔宝宝这家公司更应该关注最近三年的业绩。近三年的话收入是有点儿下降的。净利润的话也是相比之前降低了。24年一季度还在继续增长。所以这个公司的业绩倒是没有像房地产公司那么不乐观。经营活动产生的现金流量净额也是大于净利润的,公司的盈利质量也是好的。

我觉得这个公司的净资产收益率还是挺高的。其次就是这个公司的利润率并不高。也就是说这个公司应该是周转率非常的高

2023年毛利润16.7亿。 2021年毛利润16.7亿。这个公司还挺厉害啊,这个收入下降了。营业成本也相应的降了一下,最终能保证毛利润还不错。2019年毛利润8亿。

这个公司的话资产减值损失和信用减值损失是有点多的。特别是信用减值损失最近三四年特别多。盲猜一下,应该是被房地产公司给坑了。其他各项费用控制的还挺好。

这个应收和收入相比的话倒不是很多,但是和19年相比的话,那简直 是暴增了。从这个存货也能看出来公司现在又稳住阵脚了。

公司的营业收入增长了那么多,但是固定资产并没有进行太大的投资。这个还挺好。

22年那次资产减值损失主要是商誉造成的。

借款的话现在只剩6000万了,这钱还是有点多的。

我说看起来感觉这个公司已经从一个比较被动的局面里面慢慢恢复出来了。

在20世纪80年代,价值信托基金秉承两种方式运行。厄尼·奇勒遵循本杰明·格雷厄姆的方式,投资那些市盈率低、对账面价值有折扣的股票。米勒却另辟蹊径,他说:“我的方法从理论上讲更接近格雷厄姆所讲的、经过巴菲特精雕细琢的方式,即任何投资的价值都是未来现金流的折现值。关键在于如何估值,对资产进行理性评估,然后以较大的折扣价买入。