市盈率(动):41.99市盈率(TTM):54.19委比:76.66%振幅:3.09%市盈率(静):63.35市净率:7.99每股收益:0.33股息(TTM):0.20总股本:4.61亿总市值:83.19亿

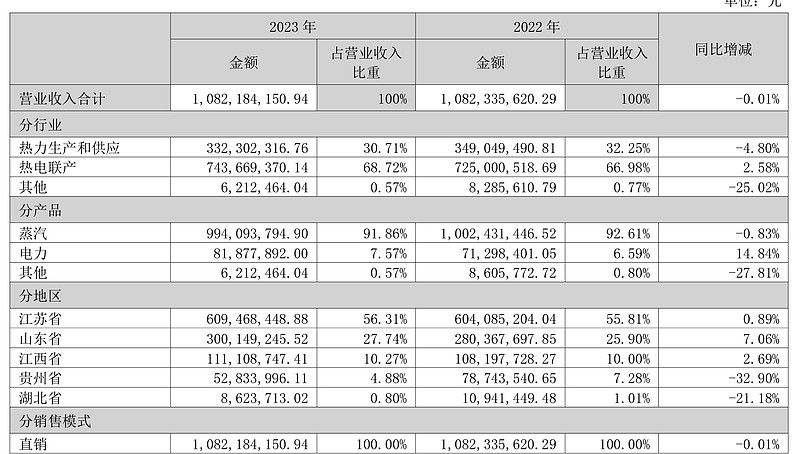

百通能源自成立以来专注于为工业园区、产业聚集区企业提供集中供热服务。公司通过建设热电联产装置和供热锅炉,以煤 炭为主要燃料,为供热范围内的工业企业提供蒸汽供应,蒸汽联产品电力直接出售给国家电网。 工业园区集中供热,相对于蒸汽热用户企业自建锅炉的分散式供热,具有节约能源、综合能耗低、降低供热投资和运营 费用、供热效率高、充分利用土地空间、减少大气污染等多种优势,对我国能源高效利用、燃煤减量替代及节能环保具有积 极的推动作用,工业园区集中供热现已成为现代化工业园区的重要基础配套设施之一

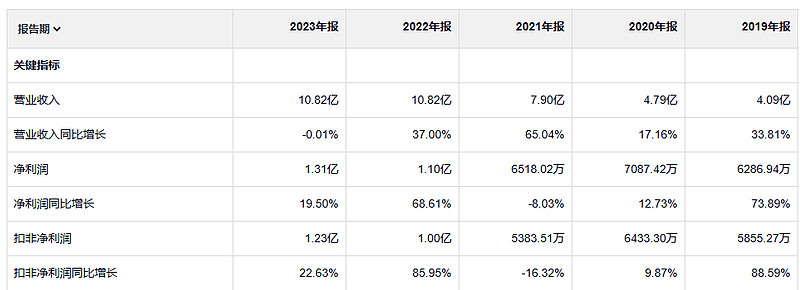

百通能源 公司的增长还是挺稳的。速度也是比较快的。23年的时候收入有点停滞。净利润的话是在21年有过一次下滑,其他时间都是增长的。整体来看实现了五年翻一番。经营活动产生的现金流量净额也是远大于净利润的。所以这个公司的盈利质量也是非常好的。

净资产收益率是达标了 利润率其实并不是太高,但是它有个好处就是公司的运营成本应该也不高

2023年的毛利率是2.8亿。2019年的毛利润是1.4亿。

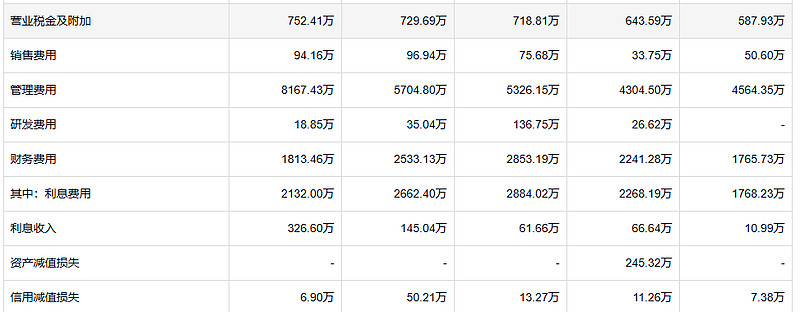

公司的收入接近翻一番,但是公司的各项费用控制的都还挺好。增长最多的是管理费用。销售费用,研发费用可以忽略不计。资产减值损失压根就没有信用减值损失,可以忽略 怪不得这个公司能有这么高的市盈率。感觉这个公司的经营难度好低呀!

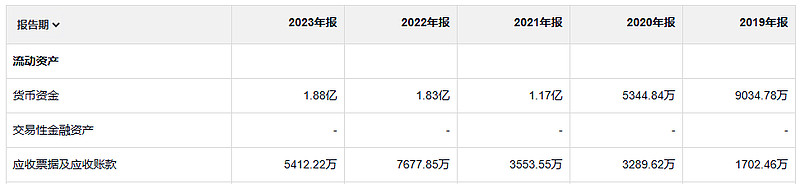

公司账上的资金倒是不太多。

固定资产也一直在 增长。

公司的负债也不太多。哎呀,负债时间看起来不多,但是公司账上的钱也不多。而且公司账上的钱基本上都是借的。

全部看下来以后,最大的感受就是这个公司的生意真的挺好做的。就感觉对管理层的要求很低。或者也可能是管理层太优秀了,才让这个公司看起来生意很好做。但是这个公司的估值也确实不太低。

请在心中记住巴菲特对伯克希尔-哈撒韦采用的内部衡量标尺,即旗下公司整体的年增长率至少是15%,这一点非常重要。因此,巴菲特的资本成本门槛也是15%。他的要求是无论什么时候他提供给旗下公司资本,无论投资方向是什么——新的研究设施、新设备还是一项新的广告宣传活动,投资最终都必须提供至少是15%的回报率。