市盈率(动):20.23市盈率(TTM):13.57委比:47.10%振幅:1.12%市盈率(静):14.24市净率:2.43每股收益:2.11股息(TTM):1.00总股本:4.00亿总市值:114.28亿

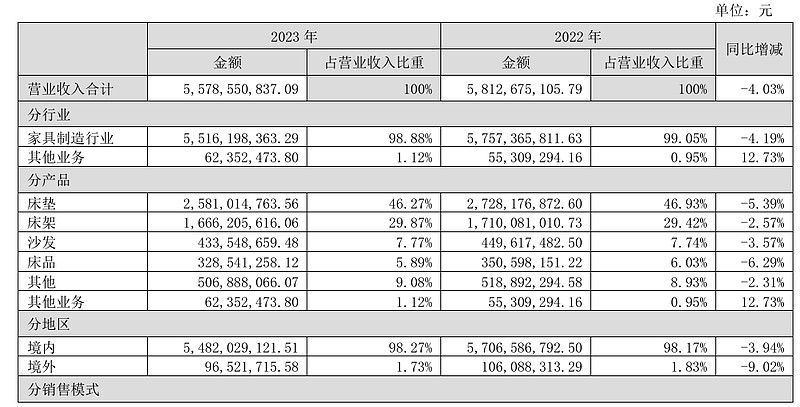

慕思股份 所处行业为软体家具制造业,报告期内公司主营业务与主要产品没有发生重大变化。公司自成立以来,一直致 力于为客户提供中高端健康睡眠产品及服务,是一家集研发、设计、生产、销售、服务于一体的健康睡眠系统整体解决 方案服务商,主要产品包括床垫、床架、沙发、床品和其他产品,其中床垫、床架为公司核心产品。

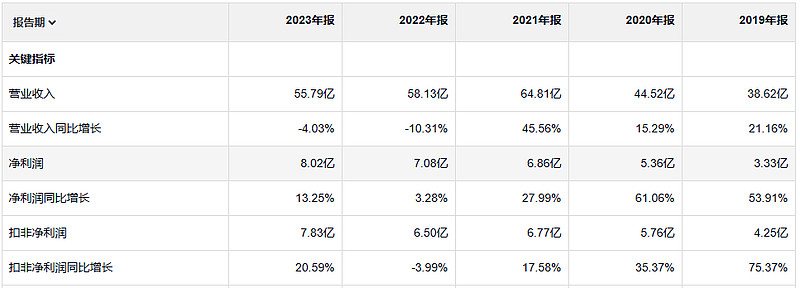

慕思股份 不知道这个公司原来是国内的。一直以为慕思是进口品牌。 在过去五年当中营业收入的增长幅度还可以,有一个问题,从2022年开始,业绩就是下滑。24年一季度业绩和21年一季度一个水平。经营活动产生的现金流量净额是大于净利润的。这点儿还蛮好的

公司的净资产收益率还是挺高的,不过也是一路走低呀。公司的利润率也还可以吧。毛利率挺高的,净利率就没有那么惊艳了。估计应该是花了不少广告费

2023年毛利润28亿。2019年毛利润20.6亿。

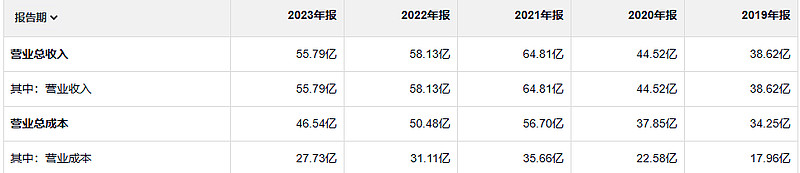

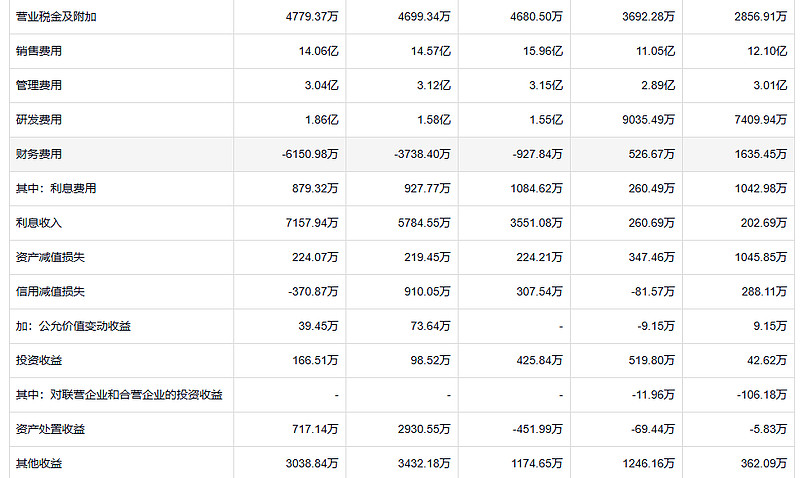

不出所料,广告费用占比最高。这个公司过去几年费用的增长速度并不快。公司的资产减值损失和信用减值损失挺少的,说明公司在管理方面还是挺高效的。

公司的应收账款和存货都很少。 这个公司广告费没有白花呀。

这个规模过去几年也是扩大了很多。扩大的速度比收入的增长速度快。

公司还有4.4亿的短期借款。正常来说不需要的。

EVA是一种衡量标尺,是一个特别的门槛。巴菲特使用的是另一种不同的衡量标尺,他以一家公司的留存收益可以增加多少市值作为衡量标尺,他认为留存了多少收益就至少应该创造出多少市值。巴菲特说,一家公司每留存一美元,就应该至少创造出一美元的市场价值。笼统而言,巴菲特的一美元留存创造一美元市值的观点,与思腾思特公司提出的经济附加值理论看起来很相似,但是,巴菲特很难接受EVA理论所涉及的观点。