市盈率(动):15.05市盈率(TTM):22.85委比:35.01%振幅:1.39%市盈率(静):23.06市净率:2.02每股收益:0.75股息(TTM):0.12总股本:83.60亿总市值:1441.23亿

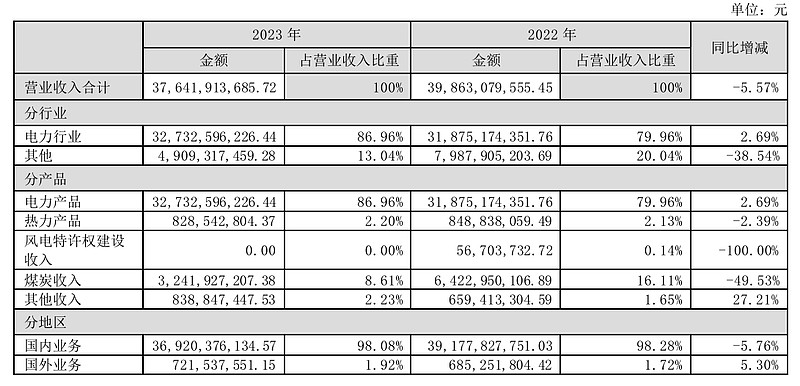

2023年,龙源电力 新增控股装机容量4,509.83兆瓦,其中风电1,562.55兆瓦;累计完成发电量76,225,816兆瓦 时,同比增加 7.92%,其中风电发电量 61,352,968 兆瓦时,同比增加 5.22%;火电发电量 10,319,796 兆瓦时,同比下降 2.39%;其他可再生能源发电量 4,553,052 兆瓦时,同比增加 159.83%。截至 2023 年 12 月 31 日,本集团控股装机容量为 35,593.67 兆瓦,其中风电控股装机容量 27,754.39 兆瓦,火电控股装机容量1,875.00兆瓦,其他可再生能源控股装机容 量5,964.28 兆瓦。

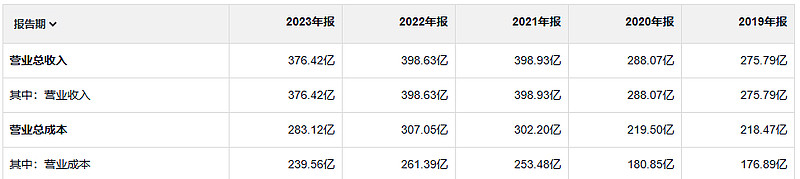

这家公司的营业收入和净利润增长也不快的。经营活动产生的现金流量净额是远远大于净利。主要原因是这个公司每年的折旧摊销就有100亿。这部分虽然会影响利润,但是不影响现金流。

公司的净资产收益率也不算高。公司的利润率其实还挺高的。资产负债率的话比想象当中要低一点儿。

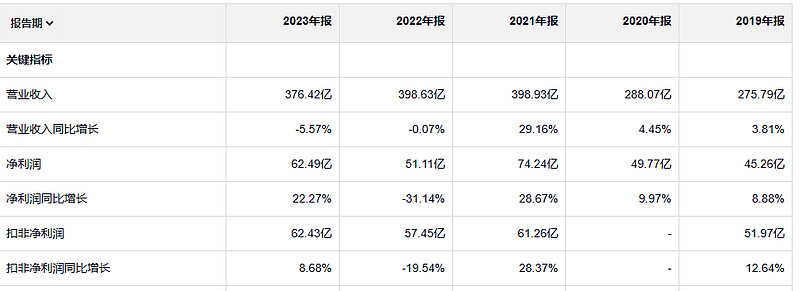

2023年毛利润137亿。2019年毛利润99亿。

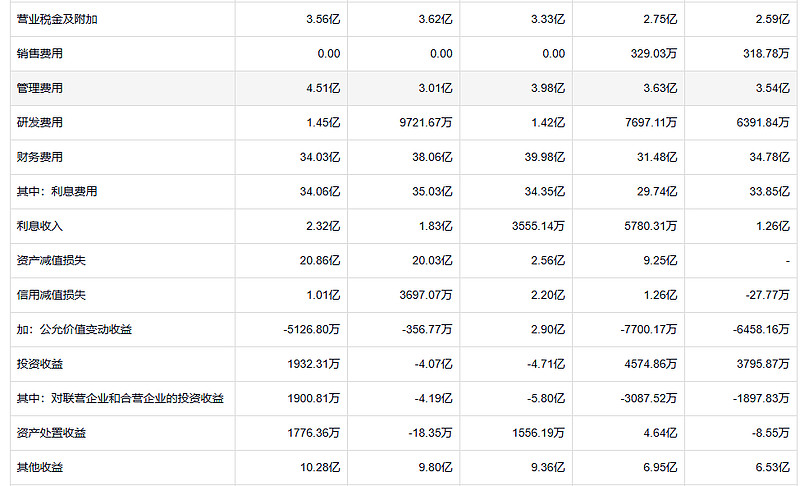

以这个公司的营收规模来说,管理费用支出其实挺少的。最大额的是利息费用。这个利息费用真是一大笔支出。另外就是公司资产减值损失最近两年也太多。

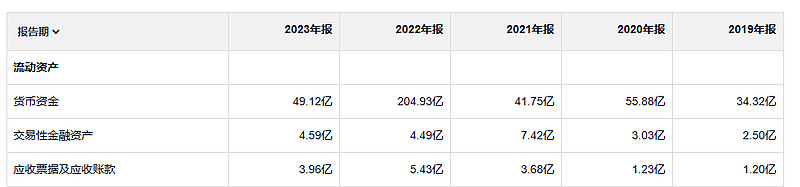

应收相比之前是多了,存货的话变化不大。这个公司的资产减值损失主要是由于固定资产,无形资产和在建工程的减值造成,

这个公司的固定资产可真多。建工程的规模也是杠杠的。

这么多的借款和债券什么时候能还的清呀?

巴菲特在1988年投资可口可乐就是一个好例子。那时,长期政府债券利率为9%,可口可乐的增长率为15%。9%减去15%,我们会得到一个负数,这样计算毫无意义。为了克服这种局限,我采取了两段法股利贴现模型。首先,假设可口可乐的股东盈利(即:净利润+折旧和摊销-资本支出[插图])能以高于平均的水平增长至少10年。之后,其平均增长速度放慢到5%。在第11年,以9%的无风险利率减去5%的增长率,得到的4%就是公司未来盈利的折现率。