市盈率(动):15.78市盈率(TTM):23.01委比:-74.26%振幅:2.99%市盈率(静):28.51市净率:1.97每股收益:0.74股息(TTM):0.50总股本:1.09亿总市值:18.58亿

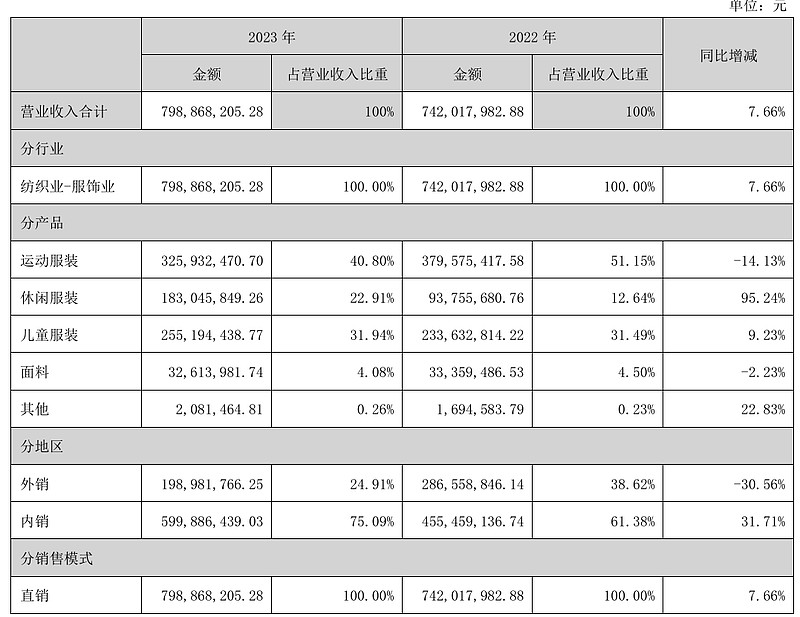

泰慕士主营业务为针织面料和针织服装的研发、生产和销售,主要为迪卡侬、森马服饰、蕉内、Quiksilver、佐丹奴、 全棉时代、曼妮芬、安踏、波司登等知名服装品牌提供贴牌加工服务。

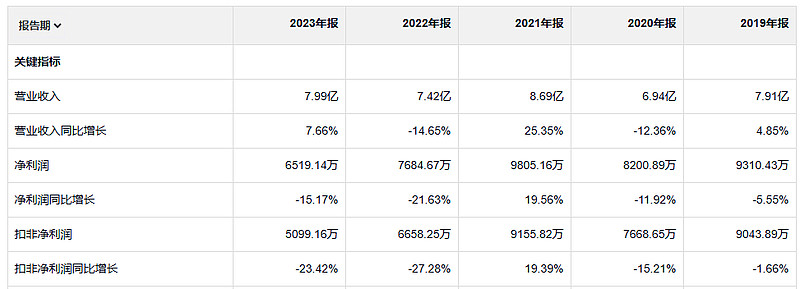

公司过去五年业务没什么增长。净利润的话在最近两年还下滑。经营活动产生的现金流量净额和净利润基本是匹配的。

首先这个公司的利润率不不高。净资产收益率的话,因为上市的原因,现在变得也不高了。

2023年毛利润1.5亿。2019年毛利润是1.8亿。

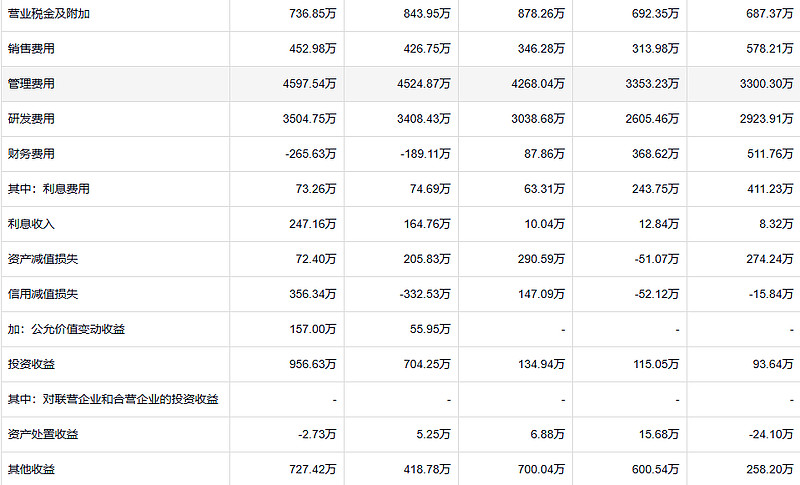

家公司的主要业务其实是代工,所以销售费用很少。相比2019年这个公司的管理费用,研发费用都增加了。实际上营业收入并没有增加,毛利润也没有增加还下降了,这就是2023年净利润下降的原因。公司的资产减值损失和信用减值损失很少。

公司的应收在过去几年变化不大。存货也是一样的。

2023年是公司的固定资产有了一个大的提升。但是营业收入并没有相应的提升幅度。

公司目前有7000万的短期借款。没有长期借款。

2024年公司的净利润增速还挺好的。但是也是和二三年相比。因为23年业绩出现下滑。显得增速很高。

巴菲特在投资中并不调整折现率,即使一项投资比另一项投资展现出更多的风险,他也会保持折现率不变,但他会调整购买价格。换言之,他不从资本资产定价模型(CAPM)中所谓的“权益风险”溢价中获得资金的安全边际,而是从较低的买入价着手。巴菲特说:“如果你了解一家企业,如果你对它的未来看得很准,那么很明显,你几乎不需要所谓的安全边际。相反,一个企业越是脆弱,你所需要的安全边际就越大。”(OID)4