市盈率(动):14.68市盈率(TTM):12.01委比:-7.47%振幅:2.51%市盈率(静):12.43市净率:2.40每股收益:0.78股息(TTM):0.30总股本:15.08亿总市值:141.90亿

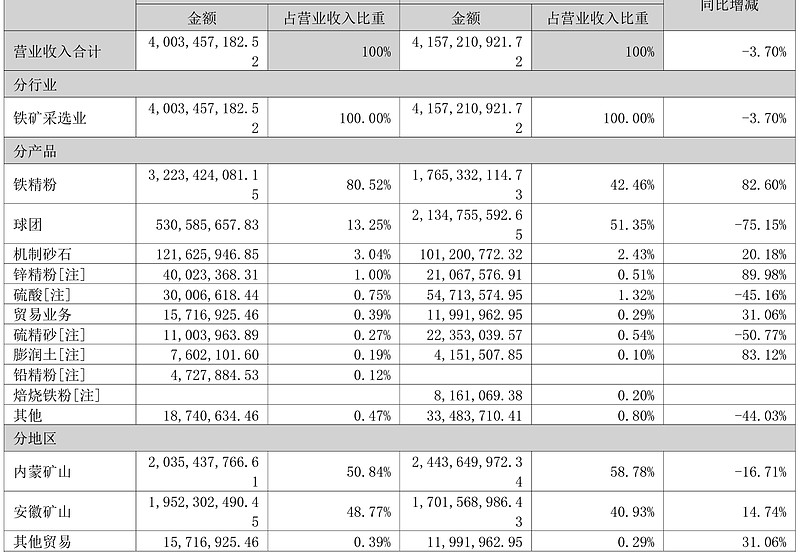

公司所在行业为固体矿产资源采选行业,主营业务为铁矿石采选、铁精粉和球团生产 销售、副产品机制砂石的加工销售。公司的主要产品为铁精粉和球团,主要作为钢铁生产企业冶炼钢铁的原料。报告期内, 公司铁精粉和球团销售收入占营业收入的比重为93.77%

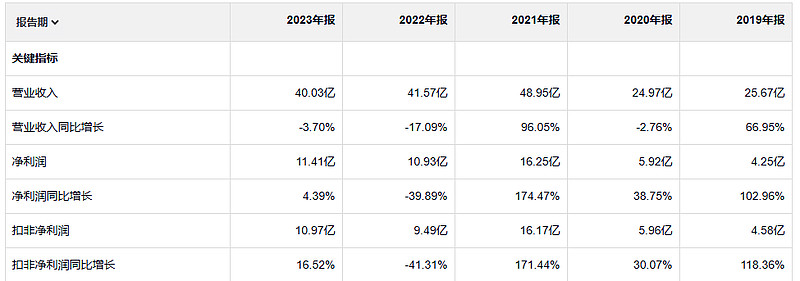

大中矿业主营业务是铁矿。营业收入的话,19年~21年收入已经接近翻番了。之后两年收入还下滑。净利润也是类似的发展趋势。增长幅度要比收入更大。经营活动产生的现金流量金额是大于净利润的。所以这家公司的盈利质量也是好的。

这家公司的净资产收益率非常高。利润率也是比较高的。资产负债率还行吧

2023年毛利润21.4亿。2021年毛利润26.1亿。2019年毛利润12.3亿。

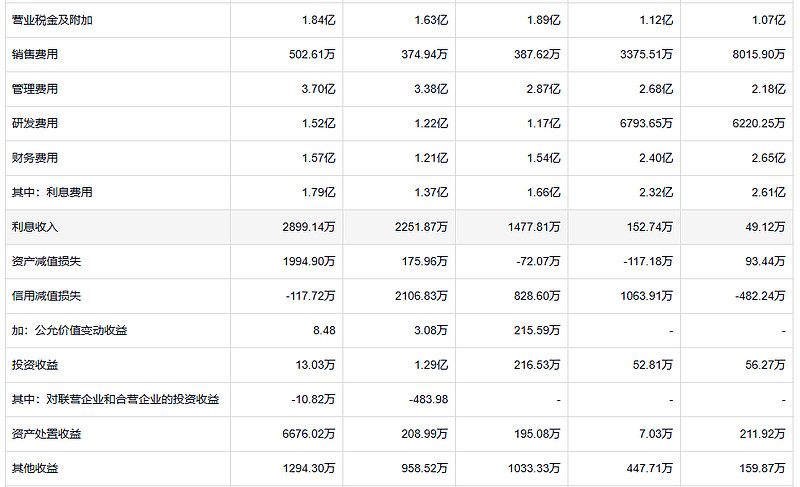

公司的管理运营还挺好 没有出现大规模的资产减值损失,信用减值损失。也没有其他乱七八糟的 收益或者费用。 费用控制的也非常好。

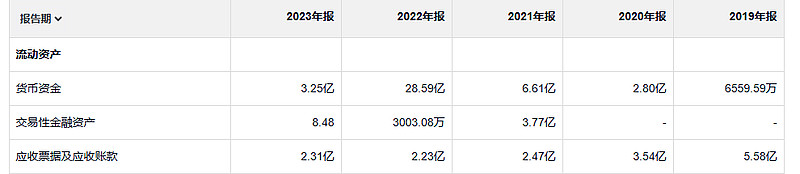

22年的时候,公司账上有大笔的现金,23年突然就没了。八块四毛八的交易性金融资产,怎么突然让我有点儿感动呢?公司的应收账款这几年还是下降的。这可是建立在收入增长的情况下,所以这个还是挺好的。

公司的存货的增长速度是要比收入的增长速度快的。就是这个存货在收入当中的占比并不高,一个多月就卖光了。

公司在2023年固定资产也是增加了,但其实这样也增加的不多。所以25亿的货币资金的减少应该不是固定资产造成。

这个无形资产,无形资产是这个公司过去一年当中增长最多的一项资产。钱应该是花在无情资产上了。 2023年公司花了42亿买了探矿权。 “1、大中新能源取得加达锂矿探矿权证 公司全资子公司大中新能源于2023年8月13日以420,579万元竞拍取得四川省阿坝 州加达锂矿探矿权。大中新能源于2023年10月13日按期完成全部拍卖价款的缴纳,” 取得探矿权肯定是好事,但是 锂矿 会不会买贵了?有懂行的可以帮忙分析一下

公司目前的借款加应付债券还有34亿。买这个探矿权也是下了血本儿。

伯克希尔的系统不是一个疯狂的系统。”查理·芒格得出结论,“我是说,伯克希尔-哈撒韦公司适应了投资问题的本质,反映了它本来的面目